Un mes antes de la fusión, Ethereum está más centralizado que nunca y su moneda se resiste agresivamente a la deflación.

Ethereum es la base del ecosistema financiero descentralizado y se clasifica automáticamente como una red descentralizada. Sobre el papel, Ethereum es una red descentralizada y democrática basada en una moneda deflacionaria.

En realidad, no es ni descentralizada ni deflacionaria.

Desafiando a la deflación

En septiembre de 2021, la bifurcación dura de Ethereum en Londres introdujo el EIP-1559, una actualización que cambiaría drásticamente el funcionamiento de la red. La actualización permitiría a la red quemar una parte de las tarifas de gas pagadas por los usuarios, reduciendo permanentemente el suministro de ETH. Se esperaba que la reducción constante del suministro de ETH superara las recompensas diarias pagadas a los mineros, convirtiendo a ETH en una moneda deflacionaria.

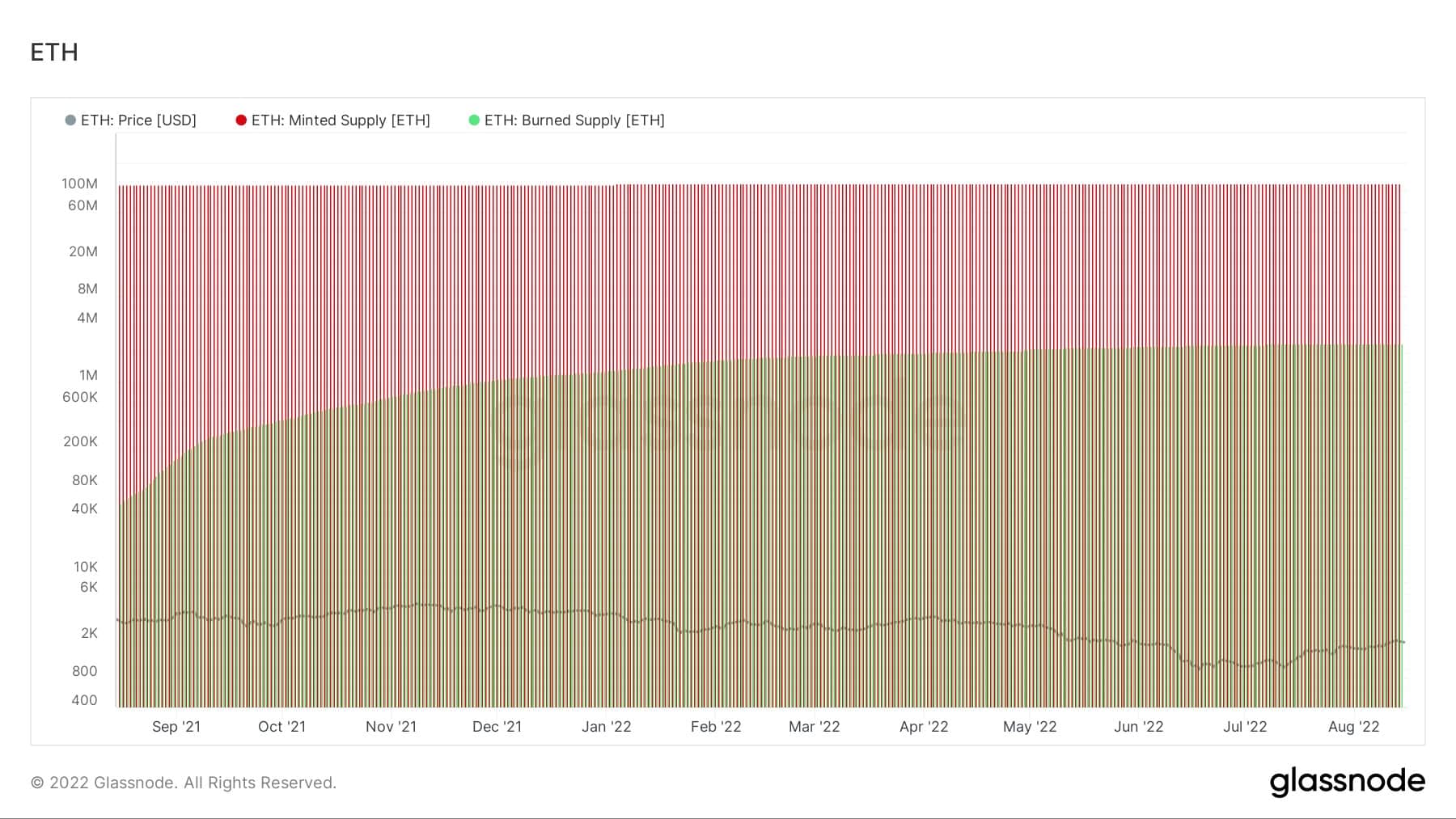

Sin embargo, la tasa de quema de ETH nunca superó la tasa de acuñación de ETH, como se indica en el siguiente gráfico.

Gráfico que muestra la tasa de quema de ETH y la tasa de acuñación de ETH (Fuente: Glassnode)

Una cantidad decreciente de actividad en Ethereum es el mayor factor que ha impedido que la tasa de quema supere a la tasa de acuñación. Para que Ethereum se convierta en una moneda deflacionaria, la cantidad de ETH quemada en tasas de gas tendría que superar la cantidad de ETH acuñada para ser distribuida como recompensas de bloque.

En el último año, se distribuyó una media de 13.000 ETH como recompensas de bloque diariamente. Para quemar más de 13.000 ETH en tasas de gas, la red Ethereum necesitaría ver un precio medio de gas base de alrededor de 130 gwei.

Gráfico que muestra el pico de suministro proyectado para Ethereum y el precio base del gas necesario para lograr una quema de tasas de más de 13.000 ETH (Fuente: Ultrasound Money)

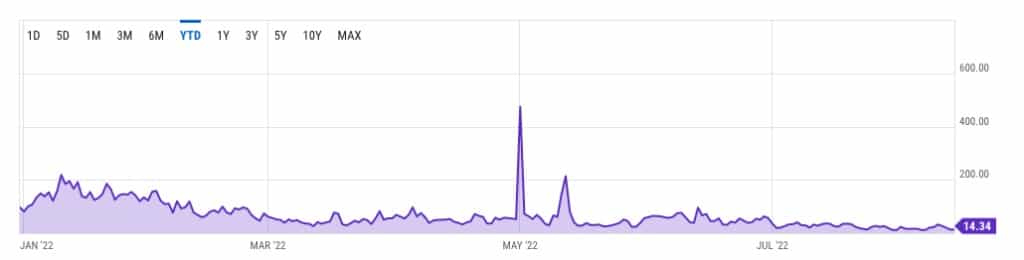

Sin embargo, desde principios de año, el precio medio del gas en Ethereum rara vez superó los 130 gwei. Según datos de YCharts, fuera de los dos picos registrados en mayo, los precios del gas se mantuvieron por debajo de los 60 gwei desde abril. Desde principios de julio, el precio medio se mantuvo por debajo de los 20 gwei.

Gráfico que muestra el precio medio del gas en Ethereum en 2022 (Fuente: Glassnode)

El aumento del precio de Ethereum, que sigue desafiando la tendencia general del mercado, podría ser uno de los factores que disminuyen la actividad en la red. El aumento de los precios es, a su vez, un resultado directo del aumento de la especulación en torno a la próxima fusión de Ethereum. Como cubrió anteriormente CryptoSlate, el aumento de la especulación es evidente en el mercado de derivados, donde el interés abierto en los contratos de opciones de ETH superó el interés abierto en BTC por primera vez en la historia.

Resistencia a la descentralización

Cuando se trata de la descentralización, Ethereum tiene aún más problemas.

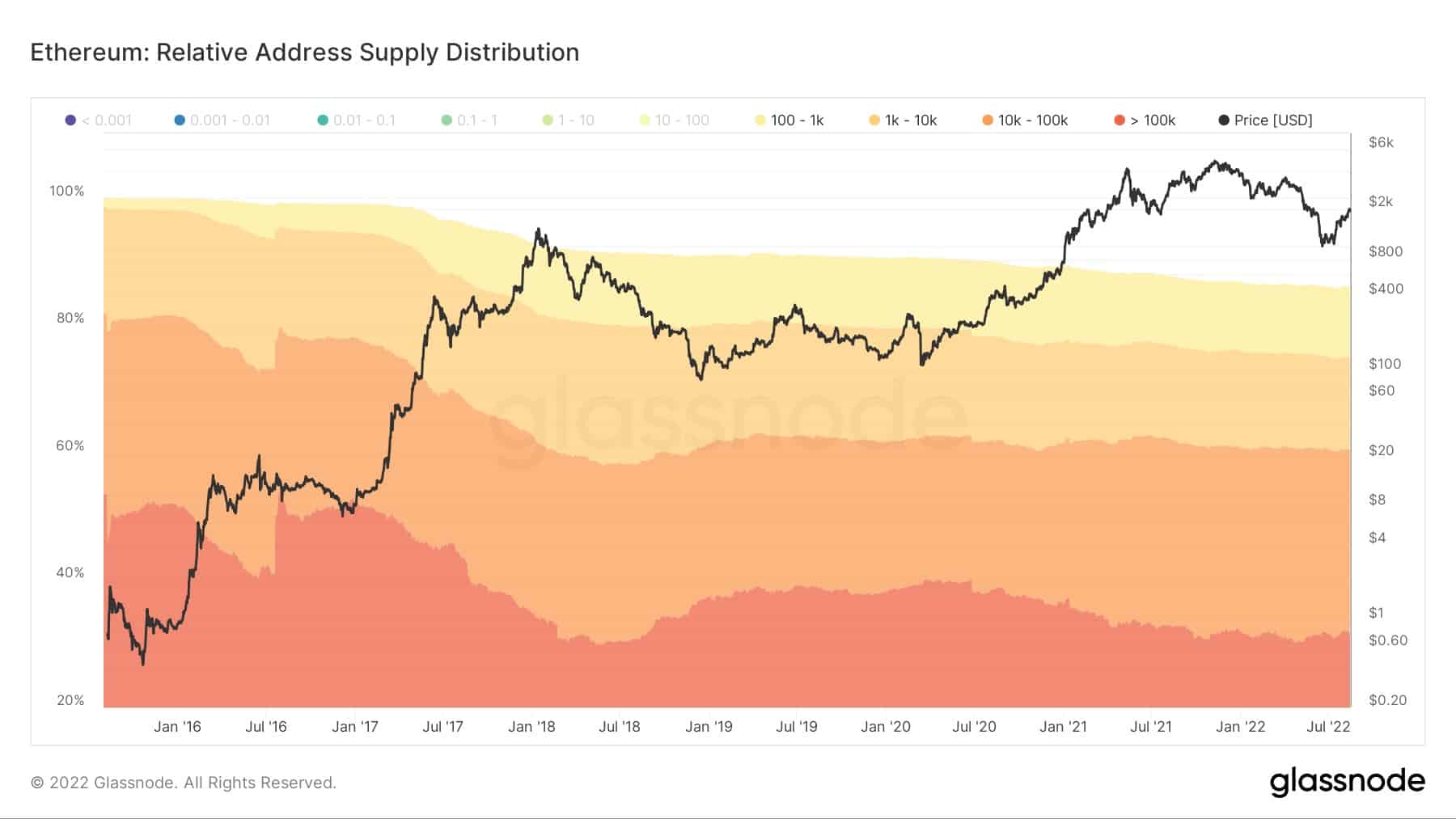

Según datos de Glassnode, más del 85% del suministro de Ethereum está en manos de entidades con 100 ETH o más. Alrededor del 30% de su suministro está en manos de entidades con más de 100.000 ETH.

Gráfico que muestra la distribución de la oferta de ETH (Fuente: Glassnode)

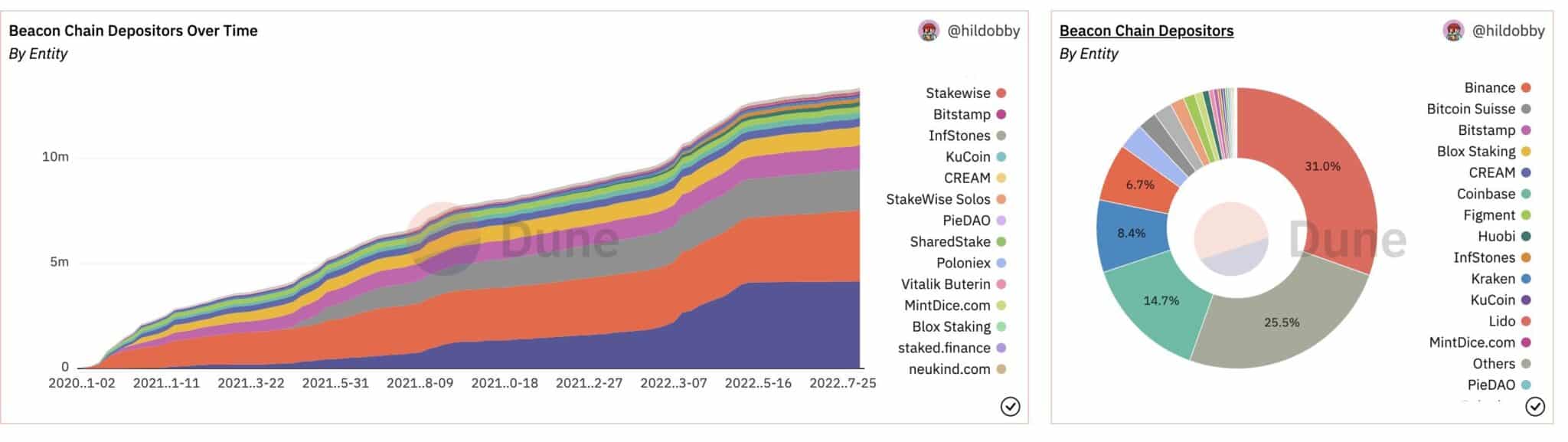

El próximo cambio de Ethereum a una red proof-of-stake (PoS) plantea aún más preguntas. Dado que la futura red PoS requerirá que los validadores apuesten un mínimo de 32 ETH, se eliminan efectivamente los pequeños jugadores de la seguridad de la red. La cadena Beacon de Ethereum ya cuenta con un conjunto de validadores que ilustran el aspecto que tendrá la red tras la fusión.

La mayoría de los validadores de la cadena Beacon son grandes entidades, que van desde bolsas establecidas hasta proveedores de estacas recién fundados con grandes participaciones de ETH. Una gran parte de los validadores de Ethereum son entidades legales registradas en los Estados Unidos y en la Unión Europea y, como tales, están sujetas a las regulaciones de cada región.

Gráfico con los depositantes de la cadena Beacon y el tamaño de su participación (Fuente: @TheEylon)

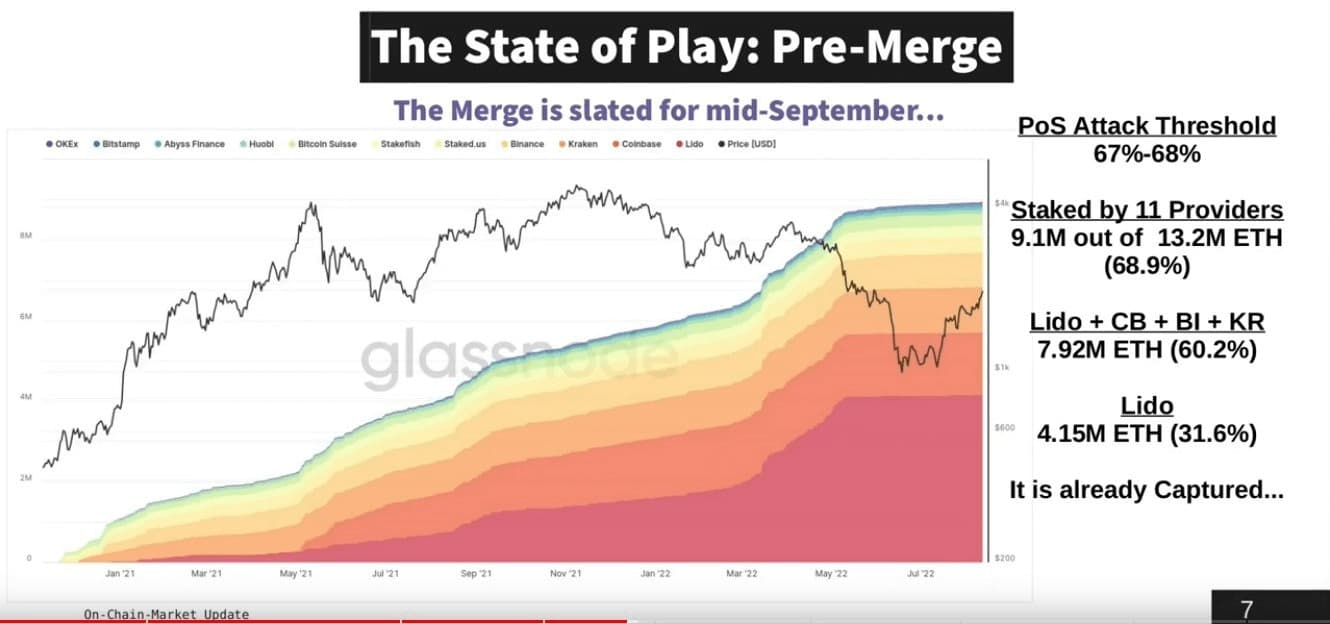

El estado del juego: Antes de la fusión

Algo menos del 69% de la cantidad total apostada en la cadena de balizas es apostada por sólo 11 proveedores. El 60% de la oferta apostada corresponde a cuatro proveedores, mientras que un solo proveedor, Lido, representa el 31% de la oferta apostada.

En un mercado alcista sin problemas, esta cantidad de centralización tiende a pasar desapercibida. Sin embargo, un mercado turbulento, sacudido además por las incertidumbres macro, pone de manifiesto todos estos defectos.

La polémica en torno a la sanción de Tornado Cash y otros servicios de privacidad descentralizados ha hecho que muchos crean que los gobiernos podrían presionar a los validadores de Ethereum para que se conviertan ellos mismos en sancionadores.