Заплашва ли сигурността на Етериум развитието на restaking чрез протокола EigenLayer? Възможно ли е неуспехите на протокола Renzo да са първият трус, предвещаващ много по-опустошително земетресение за екосистемата Ethereum? Правим преглед на ситуацията в това досие

Ренцовият ezETH се разпада

Ето едно събитие, което може да добави масло в и без това бушуващия пожар. В сряда, 24 април, токенът за ликвидно възстановяване на протокола Renzo (ezETH) се откъсна от цената на Етер (ETH) – активът, към който се предполага, че е обвързан.

С активи за над 3 млрд. долара, заключени в платформата му, Renzo е един от водещите протоколи за ликвидно рестартиране. Казано на прост език, той позволява на инвеститорите да получат експозиция към платформата EigenLayer, като същевременно се възползват от ликвиден актив, т.е. такъв, който може да се използва в други децентрализирани финансови приложения (DeFi).

Потребителите могат да депозират ETH в протокола и да получат в замяна ezETH, символизиращи доказателството за техния депозит. Последният логично трябва да има стойност, напълно равна на тази на базовия актив – ETH, което престана да бъде така за няколко часа в сряда.

Според данни от веригата цената на ezETH рязко спадна спрямо цената на Ether, понякога с цели 700 USD. Оттогава насам ликвидният токена за възстановяване на Ренцо е възстановил по-голямата част от котвата си.

Еволюция на двойката ezETH/USD (1-часови данни)

Въпреки това това неочаквано събитие доведе до огромен брой ликвидации на децентрализираните финансови протоколи, на които инвеститорите бяха поставили своите токени ezETH в рискови стратегии, а именно Pendle или Gearbox.

Каскада от ликвидации

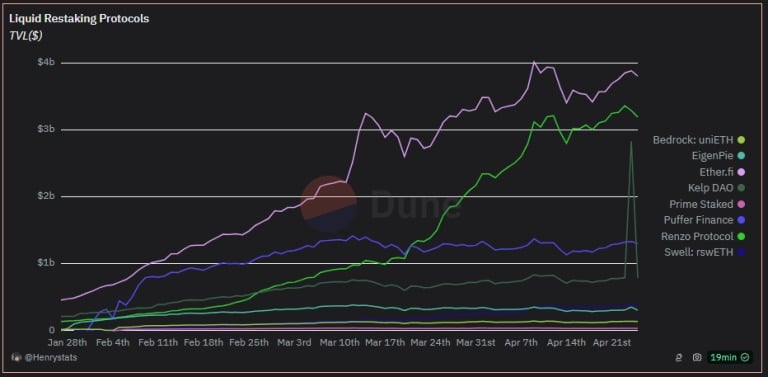

За да разберем как се е случило това, от съществено значение е да разгледаме ликвидните протоколи за възстановяване. Към момента на писане на статията Ether.fi е най-големият от тях и улавя по-голямата част от капитала на инвеститорите

TVL на основните протоколи за рестартиране

За да останат в надпреварата за първото място, състезатели като Ренцо трябва да използват различни стратегии. Първата от тях е да блокират възможността за обмен на ezETHs за ETHs 1 за 1 директно в протокола, като по този начин принуждават потребителите да запазят своите токени за по-дълго време.

Втората е да се предлагат повече възможности с токена ezETH. Ренцо се е фокусирал върху възможността за композиране с други протоколи като Pendle или Gearbox, което позволява на инвеститорите да депозират своите токени в пулове за ликвидност със стратегии, предлагащи възвръщаемост от няколко десетки процента.

Тази стратегия обаче не е лишена от риск. Докато е осигурен паритет между ezETH и ETH, тези позиции с ливъридж не представляват големи опасности. Въпреки това, когато ezETH започна да се откъсва, някои високорискови позиции бяха ликвидирани, което доведе до принудителна разпродажба и спад в цената на акциите, което от своя страна доведе до по-нататъшни принудителни ликвидации.

Това е така наречената низходяща спирала или по-често на езика на криптовалутите – каскадни ликвидации. Ето защо цената на ezETH се срина толкова рязко.

Неправилното управление на Ренцо

Малка информация за EigenLayer

В това обяснение обаче липсва една тухла. Как токенът ezETH започна да се отделя от своята етерна котва? Изненадващо, но спусъкът беше съобщението на Ренцо за пускането на токена REZ и авиокапката към общността

1/ С радост обявяваме, че 30 април 2024 г. ще бъде началото на децентрализацията на протокола Ренцо.$REZ

Пълни подробности в публикацията по-долу: pic.twitter.com/jQ7pFStsM4

– Renzo (@RenzoProtocol) Април 23, 2024

Въпреки че това съобщение може да изглежда положително на пръв поглед, то съвсем не беше такова в очите на потребителите. Според тях разпределението на токените REZ изобщо не е било благоприятно за общността, особено в сравнение с тежестта на launchpool на Binance или на екипа на проекта и частните инвеститори.

За да разберем това, нека се върнем към по-дълбоките причини за незаинтересоваността на потребителите. Трябва да разберем, че протоколът EigenLayer е особено популярен в момента. Потенциалният айръп, подсилен от системата от точки, които се присъждат ежедневно въз основа на активността, подхранва ентусиазма на инвеститорите.

Към това се прибавя и фактът, че протоколите на Liquid Restaking предлагат двойно по-привлекателна възможност: да се трупат точки от EigenLayer и точки от собствения протокол, като потенциално се предлага втори airdrop. С други думи, потребителите могат да се възползват от 2 айрдопа едновременно, като участват в тези протоколи.

Спусъкът: неправомерна въздушна капка

Стойността на точките обаче остава решаващият елемент, който обвързва потребителите с протоколите. Докато екипът на проекта не обяви официално подробностите за airdrop и стойността на точките, остава несигурността: колко струват те и дали наистина е изгодно? В случая с Ренцо обявяването на смехотворно хвърляне на точки за потребителите даде отговор на тази несигурност.

Изправени пред това разочарование, много потребители предпочетоха да изтеглят своите ezETHs в полза на други протоколи. Renzo обаче не позволява местни тегления, което принуждава потребителите да се обърнат към вторичния пазар, за да обменят своите токени.

Тази верижна реакция доведе до значителен спад в цената на ezETH. При отсъствието на вградената в Renzo възможност за арбитраж, която да стабилизира цените, ezETH се превърна в обикновен токен на вторичния пазар, подвластен на колебанията на търсенето и предлагането. За съжаление при този сценарий предлагането далеч надхвърли търсенето.

Вълната от недоволни потребители доведе до това, че цената на ezETH започна да пада, предизвиквайки известната спирала от ликвидации, за която споменахме по-рано в тази статия, което допълнително засили натиска за понижаване на пазара.