Trh s kryptoměnovými deriváty se v posledních letech rozrostl natolik, že jej lze použít jako indikátor budoucích cenových pohybů. Bitcoinové opce zachvátily kryptografický průmysl a rychle se proměnily ve vyspělé produkty, jejichž pohyby mají sílu ovlivnit zbytek trhu.

Stejně jako na tradičním finančním trhu poskytují bitcoinové opce svým držitelům právo, nikoli však povinnost, nakoupit BTC za předem stanovenou cenu v den vypršení platnosti kontraktu. Opce se obvykle oceňují pomocí metriky zvané implikovaná volatilita (IV), která ukazuje názor trhu na pravděpodobnost změn ceny daného cenného papíru.

Implikovanou volatilitu (IV) investoři často používají k odhadu budoucí volatility ceny cenného papíru. Nicméně IV sice dokáže předpovědět výkyvy ceny, ale nedokáže předpovědět směr, kterým se cena bude vyvíjet. Vysoká implikovaná volatilita znamená, že existuje vysoká pravděpodobnost velkého cenového výkyvu, zatímco nízká IV znamená, že cena podkladového aktiva se s největší pravděpodobností nezmění.

IV je proto považována za dobrý ukazatel tržního rizika.

Pohled na implikovanou volatilitu u Bitcoinu ukazuje, že trh vidí v BTC malé riziko.

Implikovaná volatilita Bitcoinu se v současnosti nachází na dvouletém minimu. Prudký pokles IV v minulosti následoval po agresivních výkyvech způsobených událostmi typu černá labuť – výkyvy byly zaznamenány během Defi léta 2021, kolapsu Terry v červnu 2022 a pádu FTX v listopadu 2022.

Pokles implikované volatility zaznamenaný na konci roku 2022 však ukazuje, že trh s deriváty nevidí v blízké budoucnosti žádné výrazné cenové pohyby.

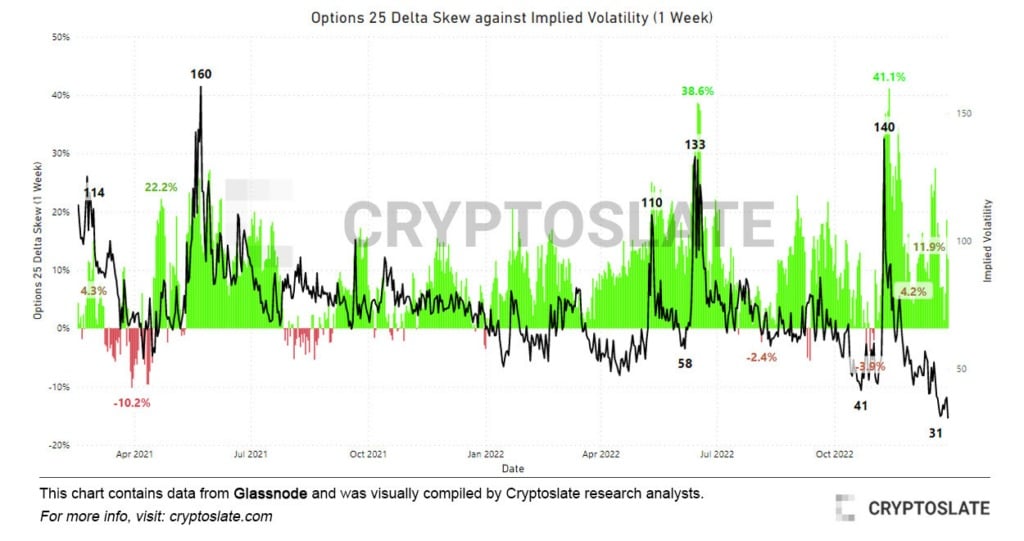

Graf znázorňující sklon delta opcí 25 vůči implikované volatilitě (IV)

Srovnání implikované volatility bitcoinu se sklonem delta opcí 25 to dále potvrzuje.

Při aplikaci na opční kontrakty měří skew implikovanou volatilitu mezi různými realizačními cenami se stejnou expirací. Zjednodušeně řečeno představuje poměr mezi prodejními a kupními opcemi. Delta je měřítkem změny ceny opce v důsledku změny podkladového cenného papíru.

Skev 25 delta se zabývá prodejními opcemi s deltou -25 % a kupními opcemi s deltou 25 %, které se vzájemně započítávají, aby se dospělo k datovému bodu. Šikmost 25 delta put opce -25 % znamená, že put opce stojí o 25 % méně než spotová cena podkladového aktiva a naopak.

Tato metrika v podstatě měří, jak citlivá je cena opce na změny spotové ceny bitcoinu. Údaje analyzované společností CryptoSlate ukazují, že prémie za put opce se snížila z extrémních úrovní zaznamenaných v listopadu a červnu. Prudké nárůsty sklonů delty 25 jsou obvykle solidním měřítkem pro medvědí trhy, protože korelují s extrémními záchvaty cenové volatility.

Prosinec přinesl prudký pokles sklonu 25 delta, který v prvních dnech roku 2023 zaznamenal mírný nárůst. Stejně jako pokles implikované volatility to naznačuje mnohem klidnější trh v nadcházejících dnech a týdnech.