Instituce se obávají dopadů, které bude mít QT na finanční trh. Vy byste se měli více obávat dopadů, které bude mít na bydlení.

Kvantitativní uvolňování (QE) se stalo synonymem pro pandemii COVID-19, když výbuch z uzávěrek zastavil růst světové ekonomiky a hrozil přerůst ve finanční krizi.

Aby uměle vytvořily hospodářský růst, začaly centrální banky skupovat státní dluhopisy a další cenné papíry, zatímco vlády začaly rozšiřovat peněžní zásobu tištěním dalších peněz.

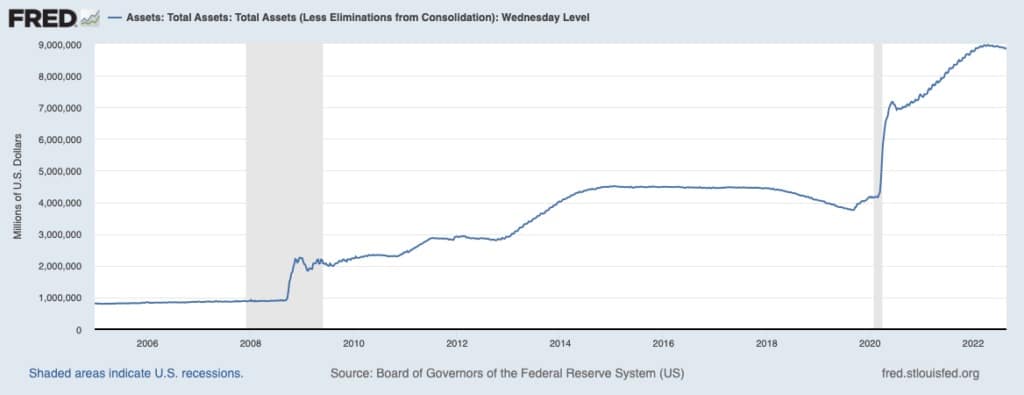

Nejvíce to pocítily Spojené státy, kde Federální rezervní systém v letech 2020 až 2021 zvýšil míru dolaru v oběhu o rekordních 27 %. Rozvaha Fedu dosáhla na konci srpna 2022 přibližně 8,89 bilionu dolarů, což představuje nárůst o více než 106 % oproti objemu 4,31 bilionu dolarů v březnu 2020.

Nic z toho však nedokázalo odvrátit finanční krizi. Současná krize, podněcovaná pokračující válkou na Ukrajině, se pomalu chystá přerůst v plnohodnotnou recesi.

Aby zmírnil důsledky své neúčinné politiky QE, zahájil Federální rezervní systém kvantitativní zpřísňování (QT). QT, nazývané také normalizace rozvahy, je měnová politika, která snižuje měnové rezervy Fedu prodejem státních dluhopisů. Odstraněním státních dluhopisů ze svých peněžních zásob odstraňuje likviditu z finančního trhu a teoreticky omezuje inflaci.

Graf znázorňující celková aktiva v držení Federálního rezervního systému v letech 2005 až 2022 (Zdroj: Rada guvernérů Federálního rezervního systému)

V květnu letošního roku Fed oznámil, že zahájí QT a zvýší sazbu federálních fondů. V období od června 2022 do června 2023 plánuje Fed nechat splatit cenné papíry v hodnotě přibližně 1 bilionu USD bez reinvestice. Jerome Powell, předseda Federálního rezervního systému, odhadl, že to bude odpovídat jednomu zvýšení sazeb o 25 bazických bodů, jak to ovlivní ekonomiku. V té době byl limit stanoven na 30 miliard USD měsíčně pro státní dluhopisy a 17,5 miliardy USD pro cenné papíry kryté hypotékami (MBS) pro první tři měsíce.

Stále znepokojivější inflace však přiměla Fed ke zdvojnásobení tempa snižování pro září, a to zvýšením ze 47,5 mld. na 95 mld. dolarů. To znamená, že za měsíc můžeme očekávat odčerpání cenných papírů založených na hypotékách ve výši 35 miliard USD. A ačkoli se zdá, že trh se více obává státních dluhopisů, odčerpávání cenných papírů krytých hypotékami by mohlo být tím, co skutečně vyvolá recesi.

Nebezpečí, které s sebou přináší vykládání cenných papírů krytých hypotékami ze strany Fedu

Přestože cenné papíry kryté hypotékami (MBS) jsou významnou součástí finančního trhu v USA již desítky let, široká veřejnost se o tomto finančním nástroji dozvěděla až během finanční krize v roce 2007.

Cenný papír krytý hypotékou je cenný papír zajištěný aktivy, který je krytý souborem hypoték. Vznikají agregací podobné skupiny hypoték od jedné banky a následně jsou prodávány skupinám, které je balí dohromady do cenného papíru, který mohou investoři koupit. Tyto cenné papíry byly před finanční krizí v roce 2007 považovány za rozumnou investici, protože na rozdíl od dluhopisů, které vyplácejí čtvrtletní nebo pololetní kupony, cenné papíry kryté hypotékou vyplácejí kupony měsíčně.

Po zhroucení trhu s bydlením v roce 2007 a následné finanční krizi se MBS staly pro investory ze soukromého sektoru příliš poskvrněnými. Aby udržel stabilní úrokové sazby a zabránil dalšímu kolapsu, vstoupil do hry Federální rezervní systém jako kupec poslední instance a přidal do své rozvahy MBS v hodnotě 1 bilionu USD. To pokračovalo až do roku 2017, kdy začal nechávat některé své hypoteční zástavní listy vypršet.

Pandemie v roce 2020 donutila Fed k dalšímu nákupnímu tažení, kdy do svého portfolia přidal miliardy MBS, aby dodal hotovost do ekonomiky, která se potýkala s blokacemi. Vzhledem k tomu, že inflace nyní prudce roste, Fed se pouští do dalšího odkupu, aby udržel rostoucí ceny na uzdě.

Kromě toho, že Fed nechává vypršet jejich platnost, prodává také cenné papíry kryté hypotékami ve svém portfoliu soukromým investorům. Když soukromí investoři tyto hypoteční dluhopisy koupí, stáhnou hotovost z celé ekonomiky – a měli by (alespoň teoreticky) pomoci Fedu dosáhnout přesně toho, co si předsevzal.

Šance, že plán Fedu skutečně vyjde, se však každým dnem snižují.

Zatímco vyřazování 35 miliard dolarů v MBS každý měsíc může v krátkodobém horizontu vypadat jako omezování inflace, může mít škodlivý vliv na již tak problémový trh s bydlením.

Od začátku roku se úrokové sazby hypoték zvýšily z 3 % na 5,25 %. Skok na 3 % z fixní úrokové sazby 2,75 % byl pro mnohé dostatečným důvodem k vyvolání varovných signálů. Skok na 5,25 % a možnost dalšího zvýšení znamená, že by z trhu s bydlením mohly být vytlačeny statisíce lidí. Závažnost tohoto problému se stává jasnější, když se na něj podíváme v procentech, a ne v absolutním čísle – úrokové sazby od začátku roku vzrostly o 75 %.

Při splátkách hypoték vyšších o 75 % by se na trhu mohlo objevit mnoho lidí, kteří nebudou splácet své závazky a jejich domovy budou ohroženy exekucí. Pokud skutečně dojde k hromadným exekucím, jakých jsme byli svědky v roce 2007, americký trh s bydlením by mohla zaplavit nová nabídka domů.

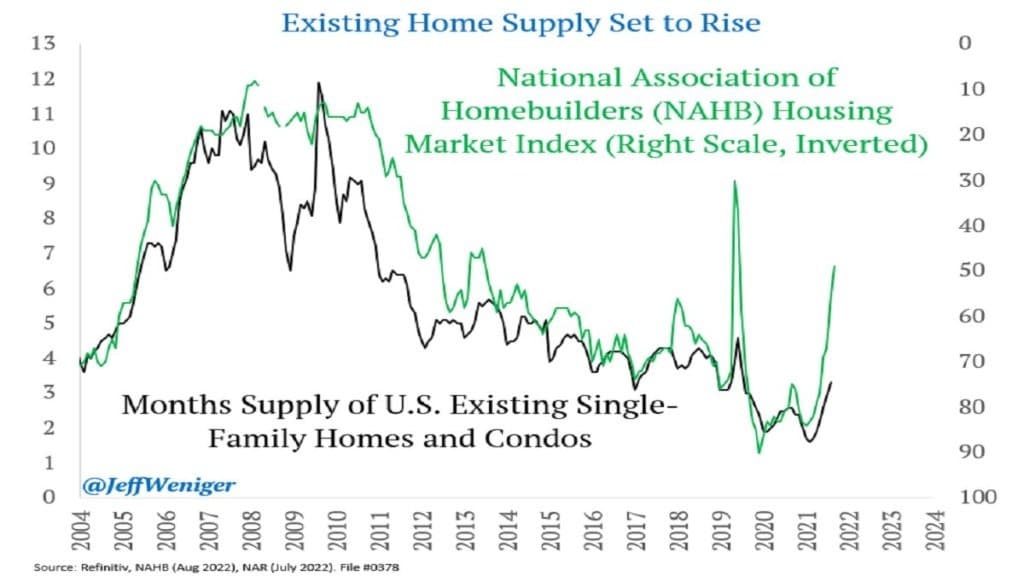

Údaje Národní asociace stavitelů domů (NAHB) ukazují, že měsíční nabídka rodinných domů a bytů v USA od roku 2021 roste. Index trhu s bydlením NAHB, který hodnotí relativní úroveň prodeje rodinných domů, od začátku roku výrazně klesá a vstupuje do osmého měsíce poklesu v řadě.

Graf zobrazující inverzní index NAHB Housing Market Index v porovnání s měsíční nabídkou rodinných domů a bytů v USA (zdroj: @JeffWeniger)

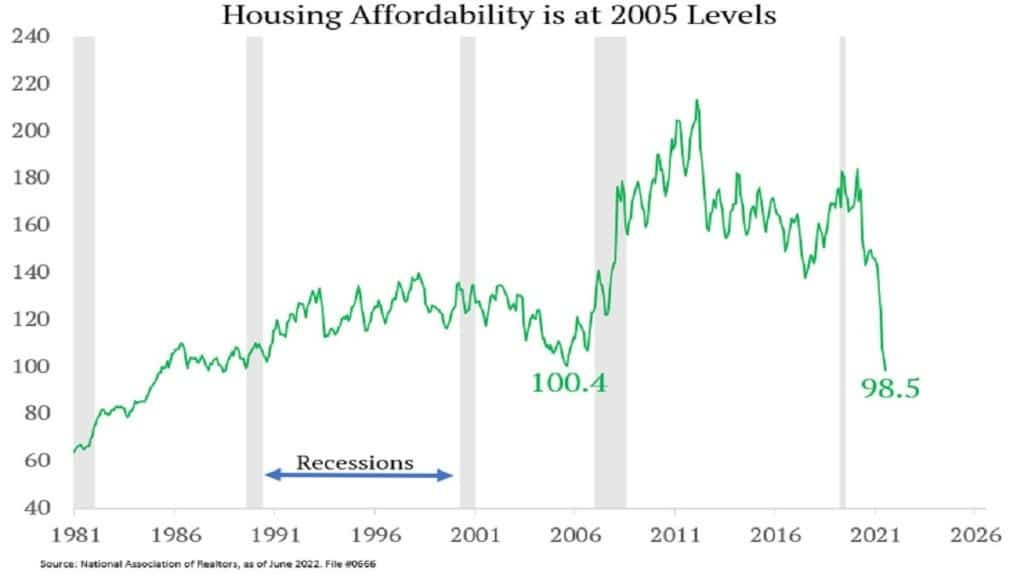

Podle údajů Národní asociace realitních kanceláří dosáhla dostupnost bydlení v USA úrovně z roku 2005, což naznačuje, že ceny bydlení by mohly dosáhnout vrcholu stejně jako v roce 2006.

Graf zobrazující dostupnost bydlení v letech 1981 až 2022 (zdroj: Národní asociace realitních kanceláří)

Redfin a Zillow, dvě největší realitní kanceláře v USA, zaznamenaly od začátku roku pokles ceny svých akcií o 79 % a 46 %. Problémy, které se na trhu s bydlením objevují od loňského léta, ukazují, že „měkké přistání“, kterého se Fed snaží dosáhnout pomocí QT, bude všechno, jen ne měkké. Vzhledem k tomu, že stále více tržních podmínek se téměř dokonale shoduje s podmínkami, které jsme viděli v roce 2006, může za rohem čekat nová krize bydlení. Ve snaze stabilizovat finanční trh by Fed mohl nechtěně destabilizovat trh s bydlením.

Dopady, které by krize bydlení a recese mohly mít na trh s kryptoměnami, je těžké předvídat. Předchozí poklesy trhu s sebou stáhly kryptoměny, ale trh digitálních aktiv se dokázal zotavit rychleji než jeho tradiční protějšky.

V případě plnohodnotné recese bychom se mohli dočkat dalšího propadu kryptotrhu. Devalvace měny by však mohla přimět více lidí, aby se poohlédli po alternativních „tvrdých aktivech“ – a to, co hledají, našli v kryptoměnách.