Bedroht die Entwicklung von Restaking durch das EigenLayer-Protokoll die Sicherheit von Ethereum? Sind die Probleme mit dem Renzo-Protokoll nicht der erste Vorbote eines viel verheerenderen Erdbebens für das Ethereum-Ökosystem? Wir ziehen in diesem Dossier Bilanz.

Der ezETH von Renzo rutscht ab

Dies ist ein Ereignis, das Öl in ein bereits entfachtes Feuer gießen könnte. Am Mittwoch, den 24. April, löste sich das Liquid-Restking-Token des Renzo-Protokolls (ezETH) vom Kurs des Ethers (ETH), dem Vermögenswert, an dem es verankert sein sollte.

Mit Vermögenswerten im Wert von über 3 Milliarden US-Dollar, die auf seiner Plattform gesperrt sind, gehört Renzo zu den führenden Liquid-Restking-Protokollen. Einfach ausgedrückt ermöglicht es Anlegern, sich auf der EigenLayer-Plattform zu engagieren und gleichzeitig von einem liquiden Vermögenswert zu profitieren, d.h. einem Vermögenswert, der in anderen dezentralen Finanzanwendungen (DeFi) verwendet werden kann.

So können Nutzer ETH auf das Protokoll einzahlen und erhalten im Gegenzug ezETH, die den Beweis für ihre Einzahlung symbolisieren. Es wird logischerweise davon ausgegangen, dass der Wert des ETHs genau dem Wert des zugrunde liegenden Vermögenswerts entspricht, was am Mittwoch für einige Stunden nicht der Fall war.

Den On-Chain-Daten zufolge fiel der ezETH-Kurs im Vergleich zum Ether-Kurs drastisch ab, manchmal bis auf 700 US-Dollar. Seitdem hat Renzos Liquid-Restocking-Token den Großteil seiner Verankerung zurückgewonnen.

Entwicklung des Paares ezETH/USD (Daten 1 Stunde)

Nichtsdestotrotz führte dieses unerwartete Ereignis zu enormen Abverkäufen bei den dezentralen Finanzprotokollen, bei denen Anleger ihre ezETH-Token in riskante Strategien investiert hatten, insbesondere Pendle oder Gearbox.

Kaskaden von Liquidationen

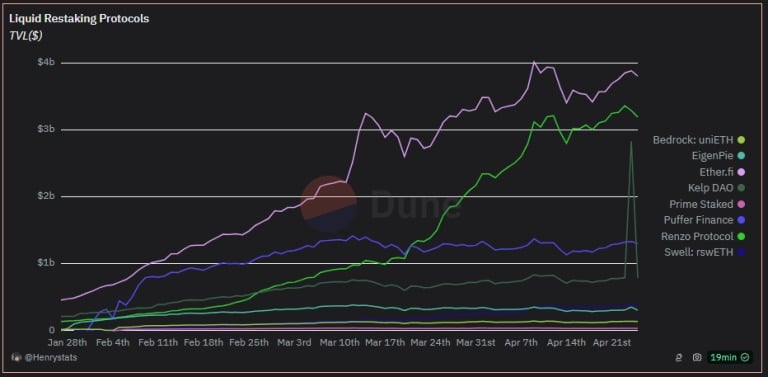

Um zu verstehen, wie es zu diesem Ereignis kommen konnte, ist es von entscheidender Bedeutung, sich mit den Liquid-Restocking-Protokollen zu befassen. Zum Zeitpunkt des Schreibens dieser Zeilen ist Ether.fi das größte von ihnen und fängt den Großteil des Kapitals der Investoren ein.

TVL der wichtigsten Restaking-Protokolle

Um sich in diesem Rennen um den ersten Platz zu behaupten, müssen Konkurrenten wie Renzo verschiedene Strategien anwenden. Die erste besteht darin, die Möglichkeit zu blockieren, ezETHs direkt über das Protokoll in 1:1-ETHs zu tauschen, wodurch die Nutzer gezwungen werden, ihre Token länger zu behalten.

Die zweite besteht darin, mehr Möglichkeiten mit dem ezETH-Token anzubieten. So setzte Renzo auf die Zusammensetzbarkeit mit anderen Protokollen wie Pendle oder Gearbox und ermöglichte es Anlegern, ihre Token in Liquiditätspools mit Strategien zu hinterlegen, die Renditen im zweistelligen Prozentbereich bieten.

Diese Strategie ist jedoch nicht ohne Risiken. Solange die Parität zwischen dem ezETH und dem ETH gewährleistet ist, stellen diese gehebelten Positionen keine größeren Gefahren dar. Als sich der ezETH jedoch zu lösen begann, wurden einige Positionen mit hohem Risiko aufgelöst, was zu einem Zwangsverkauf und einem Kursrückgang führte, der seinerseits weitere Zwangsliquidationen nach sich zog.

Das nennt man eine Abwärtsspirale oder, in der Sprache der Kryptowährungen geläufiger, Kaskadenliquidationen. Das ist der Grund, warum der Kurs von ezETH so stark abgestürzt ist.

Ein schlechtes Management von Renzo?

Ein wenig Kontext zu EigenLayer

Allerdings fehlt in dieser Erklärung ein Baustein. Wie kam es dazu, dass sich das ezETH-Token aus seiner Verankerung mit Ether löste? So erstaunlich es auch klingen mag, der Auslöser war Renzos Ankündigung, das REZ-Token einzuführen, und ein Airdrop an die Community.

1/ Wir freuen uns, bekannt geben zu können, dass am 30. April 2024 die Dezentralisierung des Renzo-Protokolls beginnen wird.$REZ

Vollständige Details im Beitrag unten: pic.twitter.com/jQ7pFStsM4

– Renzo (@RenzoProtocol) April 23, 2024

Auch wenn diese Ankündigung auf den ersten Blick positiv erscheinen mag, war sie es in den Augen der Nutzer keineswegs. Ihrer Meinung nach war die Verteilung der REZ-Token absolut nicht gemeinschaftsfreundlich, insbesondere im Vergleich zum Gewicht des Launchpools von Binance oder des Projektteams und der privaten Investoren.

Um dies zu verstehen, wollen wir noch einmal auf die tieferen Gründe für das Desinteresse der Nutzer zurückkommen. In Wirklichkeit muss man verstehen, dass das EigenLayer-Protokoll derzeit besonders angesagt ist. Der potenzielle Airdrop, verstärkt durch das Punktesystem, das täglich je nach Aktivität vergeben wird, schürt die Begeisterung der Anleger.

Hinzu kommt, dass die Liquid Restaking-Protokolle eine doppelt attraktive Möglichkeit bieten: das Sammeln von EigenLayer-Punkten und von Punkten aus ihrem eigenen Protokoll, die potenziell einen zweiten Airdrop bieten können. Mit anderen Worten: Nutzer können gleichzeitig von zwei Airdrops profitieren, wenn sie an diesen Protokollen teilnehmen.

Der Auslöser: ein läppischer Airdrop

Doch der Wert der Punkte bleibt das entscheidende Element, das die Nutzer an die Protokolle bindet. Solange das Projektteam die Einzelheiten des Airdrops und den Wert der Punkte nicht offiziell bekannt gibt, bleibt die Unsicherheit: Was sind die Punkte wert und lohnt es sich wirklich? Im Fall von Renzo lieferte die Ankündigung eines für die Nutzer lächerlich geringen Airdrops eine Antwort auf diese Unsicherheit.

Angesichts dieser Enttäuschung entschieden sich viele Nutzer für die Entfernung ihrer ezETHs und wollten sich anderen Protokollen zuwenden. Renzo erlaubt jedoch keine nativen Abhebungen, so dass die Nutzer auf den Sekundärmarkt ausweichen mussten, um ihre Token einzutauschen.

Diese Kettenreaktion führte zu einem deutlichen Rückgang des ezETH-Kurses. Da es keine von Renzo nativ eingebaute Arbitragemöglichkeit zur Preisstabilisierung gab, wurde ezETH zu einem einfachen Token auf dem Sekundärmarkt, das den Schwankungen von Angebot und Nachfrage unterworfen war. Leider überstieg in diesem Szenario das Angebot die Nachfrage bei weitem.

Die Welle unzufriedener Nutzer führte dazu, dass der ezETH-Kurs zu fallen begann, was die berühmte Spirale der Liquidationen auslöste, die wir weiter oben in diesem Artikel erwähnt haben, und den Abwärtsdruck auf den Markt noch weiter verschärfte.