Las principales DEXs han emitido tokens, y el modelo de economía de tokens aparentemente similar actúa un gran papel.

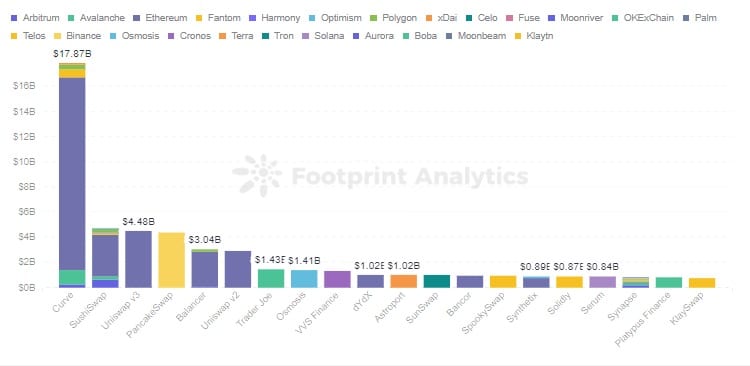

Según Footprint Analytics, hasta el 25 de febrero, había 372 protocolos DEX, que sumaban un TVL de 62.300 millones de dólares, por encima del 30% del total de DeFi.

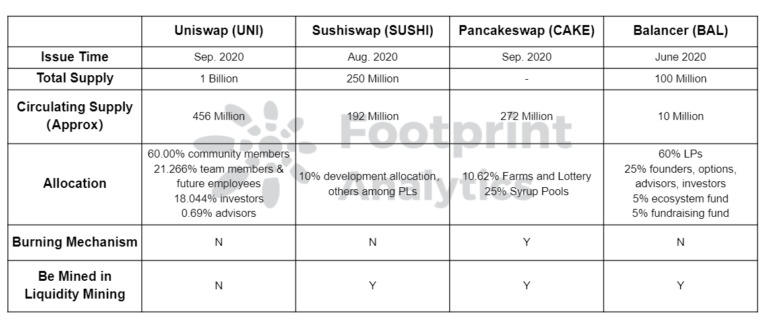

Las 5 principales DEX por TVL son Curve, Uniswap, Sushiswap, PancakeSwap y Balancer. Muchas DEX tienen modelos similares, pero sus economías de fichas no son idénticas. Curve es la más grande, pero como plataforma de comercio de stablecoin, es ligeramente diferente de las demás. Por lo tanto, este artículo comparará las economías de tokens de las otras cuatro.

Footprint Analytics – Top 20 Dex TVL in Different Chains

Issuance

La más temprana de las 4 en lanzarse fue Uniswap como pionera de la AMM, en noviembre de 2018. Pero emitió el token UNI dos años después, lo que la convierte en la más tardía. Balancer, Sushiswap y PancakeSwap emitieron sus tokens (BAL, SUSHI, CAKE) en 2020.

UNI

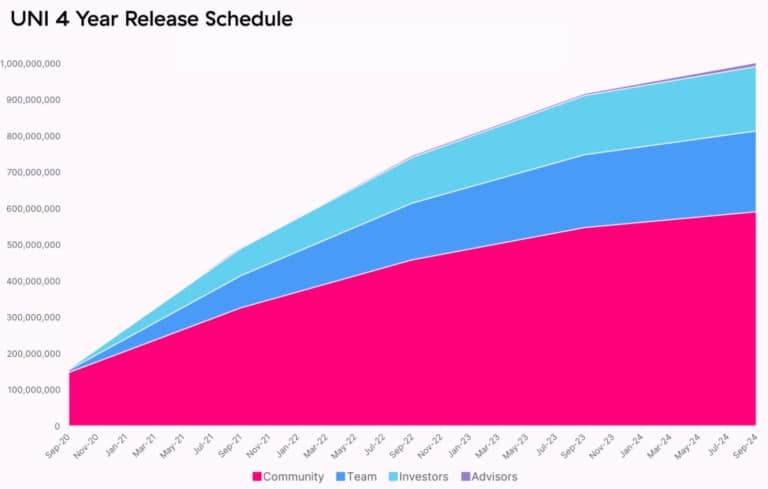

A partir de septiembre de 2020 UNI tardará cuatro años en completar su emisión inicial de 1.000 millones de tokens, tras lo cual se emitirá en incrementos del 2% anual para una inflación perpetua, para garantizar que los titulares pasivos de UNI puedan seguir participando y contribuyendo a Uniswap.

SUSHI

Sushiswap duplica esencialmente el diseño central de Uniswap, pero emitió un token de gobernanza desde su lanzamiento. Tenía una emisión ilimitada cuando se puso en marcha en agosto de 2020, que luego fue votada por la comunidad hasta un máximo de 250 millones. Se liberará completamente a través de la minería de liquidez en noviembre de 2023, y las recompensas de los bloques disminuirán cada mes hasta entonces.

PASTEL

PancakeSwap es una DEX construida sobre BSC. Para mantener a los LPs incentivados en todo momento, CAKE no tiene un tope duro, pero no se ha visto afectado por la presión de la venta como lo fue UNI cuando se puso en marcha, principalmente para conseguir aumentar su mecanismo de deflación.

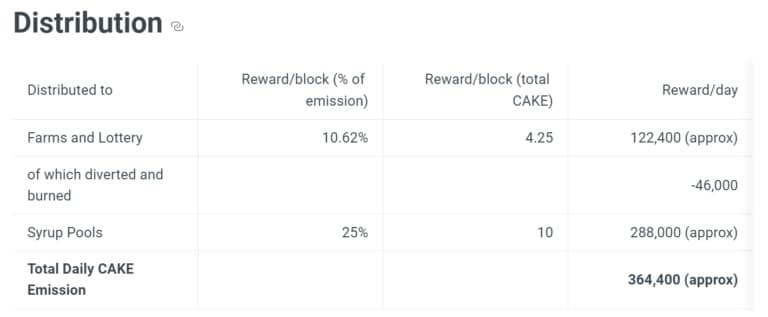

La emisión se reduce disminuyendo el número de CAKEs acuñados por bloque, y existen una serie de mecanismos de quema, como que el 20% de los CAKEs se queman cuando se compra un billete de lotería. Según Footprint Analytics, la circulación actual es de 272 millones.

BAL

Balancer se lanzó en marzo de 2020 y se abrió a la extracción de liquidez en junio. Cuenta con LPs que pueden personalizar la proporción de activos en la piscina y soporta una cartera de múltiples activos.

La oferta máxima de BAL es de 100 millones. Cada año se distribuyen 7,5 millones de BAL a través de la minería de liquidez, lo que supondrá 8,67 años. El ritmo de liberación de BAL es mucho más lento que el de otros proyectos, y así puede reducir su presión de venta en el mercado secundario.

Asignación

La asignación de tokens refleja el grado de descentralización del proyecto.

UNI

La emisión inicial de UNI se basará en un plan de distribución del 60% en la comunidad, 21,266% al equipo, 18,044% a los inversores y 0,69% a los asesores. Los tres últimos están fijados para un periodo de carencia de 4 años.

De los 600 millones de la comunidad, 150 millones han sido lanzados al aire a los antiguos usuarios, también liberados a través de 4 grupos de 5 millones cada uno de recompensas de minería de liquidez completadas. Los 430 millones restantes se liberarán a lo largo de cuatro años en cifras anuales decrecientes.

UNI 4 Year Release Schedule

SUSHI

SUSHI se distribuye a través de fondos de liquidez de 4 millones por semana. Para garantizar el desarrollo y las operaciones continuas, el 10% de SUSHI se asigna al equipo de desarrollo.

CONOCIMIENTO

Como el suministro de CAKE es ilimitado, su distribución es ligeramente diferente a la de los demás. El 10,62% se asigna a las granjas y a la lotería y el 25% a los pozos de jarabe.

Distribución del CAKE

BAL

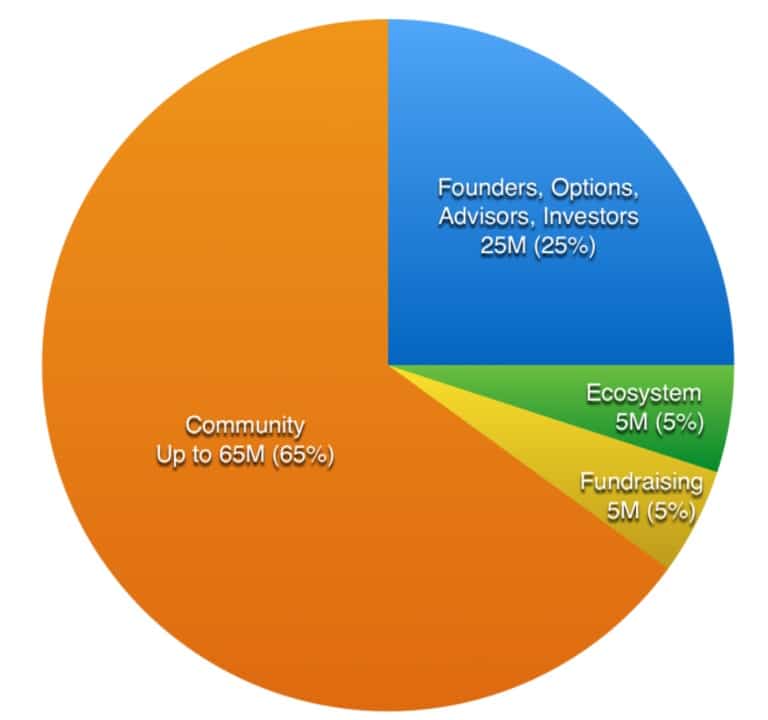

El 65% de la emisión máxima de 100 millones de BAL se asignará a los LP, el 25% a los fundadores, opciones, asesores e inversores, el 5% a los fondos de ecosistemas y el 5% a los fondos de recaudación. La parte asignada a los fundadores, las opciones, los asesores y los inversores también se establece con períodos de adquisición de derechos.

Balancer adopta un enfoque más activo de la descentralización, aumentando el porcentaje de BAL en manos de la comunidad y disminuyendo los destinados a la gobernanza.

Distribución de BAL

Utilidad y obtención de fichas

Los usuarios pueden obtener estos tokens canjeándolos en el intercambio o contribuyendo a la comunidad. Además de UNI, todos los tokens pueden ser minados para proporcionar liquidez, y CAKE también puede ser ganado a través de la lotería.

En cuanto a los tokens de gobernanza, los titulares de los tokens pueden participar en las propuestas o votaciones de la comunidad para determinar el funcionamiento del protocolo. No faltan utilidades externas, especialmente para UNI en Compound, MakerDAO y Yearn. CAKE tiene una amplia gama de utilidades en BSC y puede seguir minando otros tokens depositándolos en protocolos externos.

Además, las utilidades para los diferentes tokens también son diferentes.

UNI

UNI no puede capturar las comisiones de los protocolos. Mientras que la capacidad de capturar mitiga la presión de venta, las cuatro piscinas mineras de liquidez de UNI, que dejaron de minar en noviembre de 2020, también mitigan la posible presión de venta.

SUSHI

SUSHI tiene un mayor incentivo económico del token con respecto a UNI, con una distribución de tarifas a largo plazo para los usuarios de SUSHI de estacas (titulares de xSUSHI). El 0,25% de la comisión del 0,3% pagada por los comerciantes se distribuye directamente a los LP, y el 0,05% restante se distribuye a los apostadores de SUSHI como incentivo.

Cuanto más volumen se negocie en el protocolo, más ingresos recibirán los stakers, y más se combinará el valor a largo plazo del LP y del protocolo. Sin embargo, a medida que se extrae más y más SUSHI, se diluye gradualmente la capacidad de captar rendimientos de la misma cantidad de SUSHI. Eso obliga a los LP a ofrecer continuamente la adquisición de más SUSHI.

PASTEL

En PancakeSwap, los usuarios pueden usar CAKE para minar más tokens o comprar billetes de lotería.

BAL

Aunque BAL tiene menos utilidades que otros protocolos populares, Balancer anunció planes para diseñar veBAL para la gobernanza de la comunidad y la captación de ingresos, teniendo en cuenta el mecanismo de tokens de Curve.

Los usuarios pueden obtener BPT (Phantom Pool Tokens) con 80/20 BAL-ETH proporcionando liquidez y luego bloquear el veBAL correspondiente durante 1 semana a 1 año. veBAL es similar a veCRV en el sentido de que puede votar sobre la cuota de recompensa del pool y distribuye el 75% de los ingresos del protocolo a los titulares de veBAL.

Analizando los datos

Los modelos económicos de los 4 tokens DEX anteriores se resumen como sigue.

Análisis de la huella – Modelo económico del token DEX

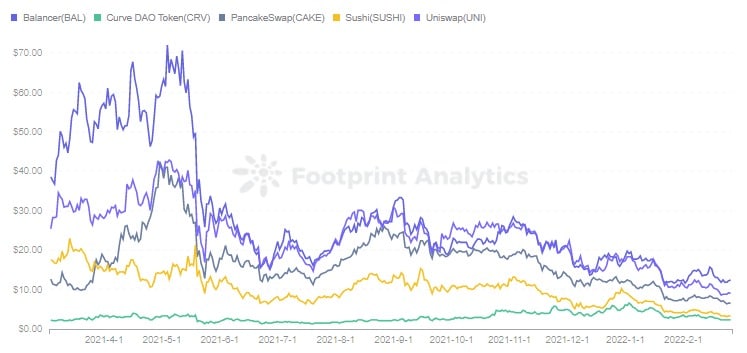

Según Footprint Analytics, BAL tiene el precio de token más alto a partir del 25 de febrero, alrededor de 12 dólares. UNI es el siguiente, alrededor de 9 dólares. DEX no es tan alto en general.

BAL está tratando de lograr la descentralización mediante la reducción de la proporción de asignación de tokens del equipo para ganar más preferencia de los usuarios. Al mismo tiempo, debido a su largo período de emisión de tokens, la dilución del valor de los tokens se ralentiza. Sigue ocupando el primer lugar después de la caída del precio en mayo.

Footprint Analytics – Price of DEX Token

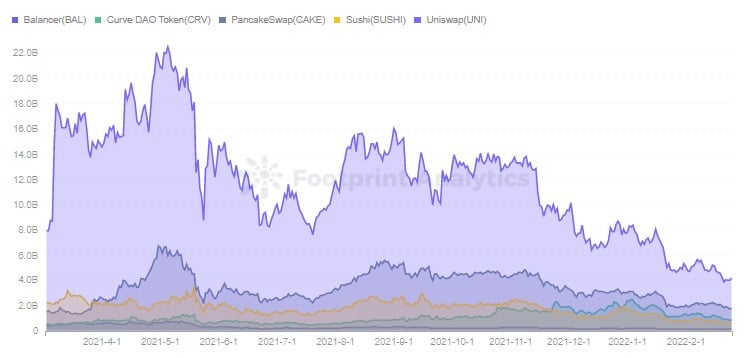

Pero en términos de capitalización de mercado, UNI ocupa el primer lugar (4.200 millones de dólares) y BAL el último (130 millones de dólares) debido a que sólo hay 10 millones en circulación.

Footprint Analytics – Market Cap of DEX Token

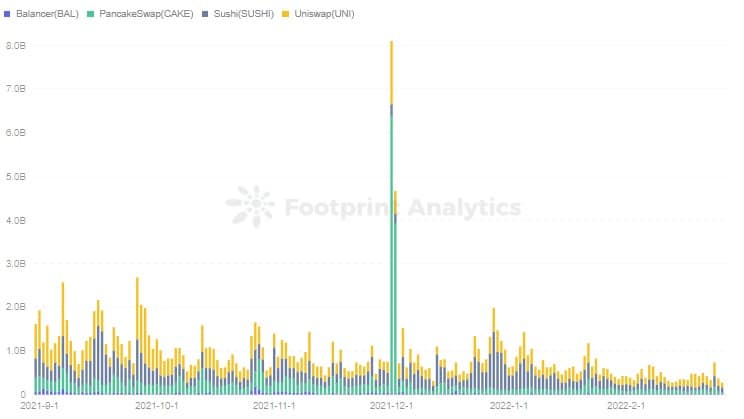

En términos de volumen de transacciones diarias, UNI, SUSHI y CAKE se encuentran entre los primeros, mientras que BAL no es tan activo debido a un menor número de utilidades externas.

Footprint Analytics – Trading Volume of DEX Token

El modelo económico de los diferentes tokens se refleja claramente en los datos, como la venta causada por la emisión temprana de SUSHI sin tope. Por lo tanto, es necesario que los usuarios tengan un conocimiento detallado antes de poseerlos.

También nos lleva a considerar si una plataforma que emite tokens a través de la minería de liquidez es un protocolo de éxito a corto plazo o de desarrollo a largo plazo.

Sólo un protocolo con valor real puede añadir más TVLs a la plataforma a través de estos incentivos y hacerla más descentralizada a través de la comunidad. Los protocolos que carecen de valor real suelen enfrentarse a un colapso al final del incentivo, y el token carecerá de valor. Uniswap mantuvo su clasificación en la TVL incluso después de dejar de minar liquidez, lo que demuestra su valor de mercado como pionero de la AMM.

El modelo económico de los tokens parece sencillo, pero la depreciación inflacionaria de su valor durante la emisión, las utilidades de los tokens y la forma en que pueden seguir siendo incentivados después de que la minería de liquidez haya terminado, son todos críticos para su valor a largo plazo.