¿El desarrollo del restaking a través del protocolo EigenLayer amenaza la seguridad de Ethereum? ¿Podrían ser los contratiempos del protocolo Renzo el primer temblor que anuncie un terremoto mucho más devastador para el ecosistema Ethereum? Hacemos balance de la situación en este dossier

El ezETH de Renzo se desmorona

Hay un suceso que podría echar más leña a un fuego ya de por sí voraz. El miércoles 24 de abril, el token de restablecimiento líquido del protocolo Renzo (ezETH) se desprendió del precio del Ether (ETH), el activo al que se supone que está vinculado.

Con más de 3.000 millones de dólares en activos bloqueados en su plataforma, Renzo es uno de los principales protocolos de recompra líquida. En términos sencillos, permite a los inversores obtener exposición a la plataforma EigenLayer al tiempo que se benefician de un activo líquido, es decir, que puede utilizarse en otras aplicaciones financieras descentralizadas (DeFi).

Los usuarios pueden depositar ETH en el protocolo y recibir a cambio ezETH, que simboliza la prueba de su depósito. Lógicamente, se supone que este último tiene un valor perfectamente igual al del activo subyacente, el ETH, lo que dejó de ser el caso durante unas horas el miércoles.

Según los datos de la cadena, el precio del ezETH cayó bruscamente en relación con el precio del Ether, a veces hasta 700 dólares. Desde entonces, el token líquido de Renzo ha recuperado la mayor parte de su anclaje.

Evolución del par ezETH/USD (datos de 1 hora)

Sin embargo, este acontecimiento inesperado provocó un gran número de liquidaciones en los protocolos financieros descentralizados en los que los inversores habían colocado sus tokens ezETH en estrategias arriesgadas, en particular Pendle o Gearbox.

Una cascada de liquidaciones

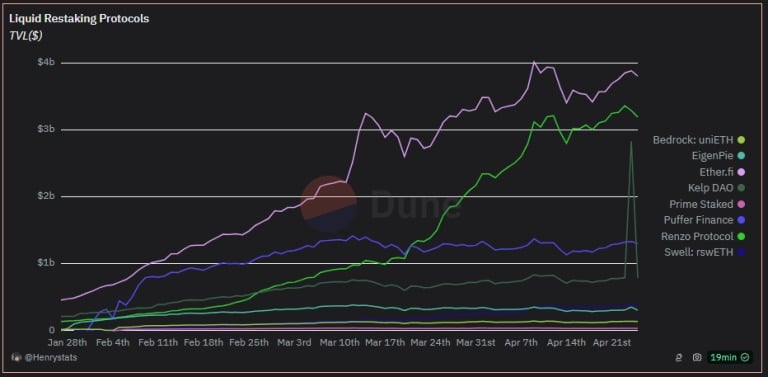

Para entender cómo sucedió esto, es esencial fijarse en los protocolos de reposición de liquidez. En el momento de escribir estas líneas, Ether.fi es el mayor de ellos y acapara la mayor parte del capital de los inversores

TVL de los principales protocolos de reaprovisionamiento

Para mantenerse en la carrera por el primer puesto, los competidores como Renzo tienen que utilizar diversas estrategias. La primera de ellas es bloquear la posibilidad de intercambiar ezETHs por ETHs 1 a 1 directamente en el protocolo, obligando así a los usuarios a conservar sus tokens durante más tiempo.

La segunda es ofrecer más posibilidades con el token ezETH. Renzo se ha centrado en la composibilidad con otros protocolos como Pendle o Gearbox, permitiendo a los inversores depositar sus tokens en pools de liquidez con estrategias que ofrecen rentabilidades de varias decenas de puntos porcentuales.

Sin embargo, esta estrategia no está exenta de riesgos. Mientras la paridad entre el ezETH y el ETH esté asegurada, estas posiciones apalancadas no presentan mayores peligros. Sin embargo, cuando el ezETH comenzó a desprenderse, se liquidaron algunas posiciones de alto riesgo, lo que provocó una venta forzosa y una caída de la cotización, que a su vez dio lugar a nuevas liquidaciones forzosas.

Esto es lo que se conoce como una espiral descendente, o más comúnmente en el lenguaje de las criptomonedas, liquidaciones en cascada. Esta es la razón por la que el precio de ezETH se ha desplomado tanto.

Un poco de información sobre EigenLayer

Sin embargo, falta un ladrillo en esta explicación. ¿Cómo empezó el token ezETH a desprenderse de su ancla de Éter? Sorprendentemente, el detonante fue el anuncio de Renzo del lanzamiento del token REZ y un lanzamiento aéreo a la comunidad

1/ Nos complace anunciar que el 30 de abril de 2024 será el comienzo de la descentralización del Protocolo Renzo.$REZ

Todos los detalles en el post a continuación: pic.twitter.com/jQ7pFStsM4

– Renzo (@RenzoProtocol) 23 de abril de 2024

Aunque este anuncio pueda parecer positivo a primera vista, no lo fue en absoluto a ojos de los usuarios. En su opinión, la distribución de tokens REZ no fue nada favorable para la comunidad, sobre todo en comparación con el peso del launchpool de Binance o del equipo del proyecto y los inversores privados.

Para entender esto, volvamos a las razones más profundas del desinterés de los usuarios. Tenemos que entender que el protocolo EigenLayer es particularmente popular en este momento. El potencial airdrop, reforzado por el sistema de puntos concedidos diariamente en función de la actividad, alimenta el entusiasmo de los inversores.

A esto se añade el hecho de que los protocolos Liquid Restaking ofrecen una oportunidad doblemente atractiva: acumular puntos EigenLayer y puntos de su propio protocolo, ofreciendo potencialmente un segundo airdrop. En otras palabras, los usuarios pueden beneficiarse de 2 airdrops simultáneamente participando en estos protocolos.

El desencadenante: un airdrop irrisorio

Sin embargo, el valor de los puntos sigue siendo el elemento crucial que vincula a los usuarios con los protocolos. Mientras el equipo del proyecto no anuncie oficialmente los detalles del airdrop y el valor de los puntos, se mantiene la incertidumbre: ¿cuánto valen y es realmente rentable? En el caso de Renzo, el anuncio de un airdrop irrisorio para los usuarios dio respuesta a esta incertidumbre.

Ante esta decepción, muchos usuarios optaron por retirar sus ezETH, en favor de otros protocolos. Sin embargo, Renzo no permite retiradas nativas, obligando a los usuarios a recurrir al mercado secundario para intercambiar sus tokens.

Esta reacción en cadena provocó una caída significativa del precio del ezETH. En ausencia del mecanismo de arbitraje incorporado en Renzo para estabilizar los precios, ezETH se convirtió en un simple token en el mercado secundario, sujeto a las fluctuaciones de la oferta y la demanda. Por desgracia, en este escenario, la oferta superó con creces a la demanda.

La oleada de usuarios insatisfechos provocó que el precio de ezETH comenzara a caer, desencadenando la famosa espiral de liquidaciones que mencionamos anteriormente en este artículo, exacerbando aún más la presión a la baja en el mercado.