Australia, Malasia, Singapur y Sudáfrica participarán en el proyecto piloto de plataforma multi-CBDC dirigido por el Banco de Pagos Internacionales.

Mientras Estados Unidos debate sobre los CBDC y sus efectos, el resto del mundo está cada vez más cerca de lanzar sus propios CBDC.

El Banco de Pagos Internacionales (BPI) anunció recientemente su programa piloto de CBDCs múltiples, el Proyecto Dunbar. Dirigido por el Centro de Innovación del BPI, este programa será el primer método de su clase para liquidar pagos internacionales multidivisa de forma más segura y rápida. El anuncio dice:

«El proyecto Dunbar explora cómo una plataforma común para las monedas digitales de múltiples bancos centrales (multi-CBDCs) podría permitir pagos transfronterizos más baratos, rápidos y seguros»

El Banco de la Reserva de Australia, el Banco Negara de Malasia, la Autoridad Monetaria de Singapur y el Banco de la Reserva de Sudáfrica también han anunciado que participarán en el Proyecto Dunbar para comprobar si las CBDC múltiples son técnicamente viables.

Beneficios previstos

Las autoridades participantes esperan conseguir:

- Reducción de la dependencia de los intermediarios. Con la aplicación de los CBDC, los bancos corresponsales (bancos que mantienen cuentas en moneda extranjera) no serán necesarios para las liquidaciones. Esto también elimina los pasos de cumplimiento de ALD/CFT de los bancos corresponsales.

- Simplificación del proceso de liquidación. Los CBDC no requerirán que los bancos tengan cuentas en moneda extranjera. En su lugar, los CBDC se transferirán directamente del banco emisor al receptor. Todas las transferencias se registrarán momentáneamente en un único libro mayor y tendrán visibilidad en todo momento para todos los participantes.

- Ganas de eficiencia con procesos de plataforma común al eliminar los procesos de conciliación manual con los requisitos plurales de ALD/CFT. Un sistema digital preestablecerá las sanciones y requisitos de cada país y controlará la conformidad de las transacciones automáticamente.

- Automatización de procesos con contratos inteligentes. Una plataforma CBDC eficiente también aplicará automáticamente las normas y condiciones comerciales, como tener suficiente liquidez, validaciones técnicas y cumplir los requisitos comerciales a través de contratos inteligentes.

Principales retos

En su etapa inicial, el Proyecto Dunbar prevé tres retos principales que tienen un impacto posterior en la plataforma de liquidación multi-CBDC.

Acceso

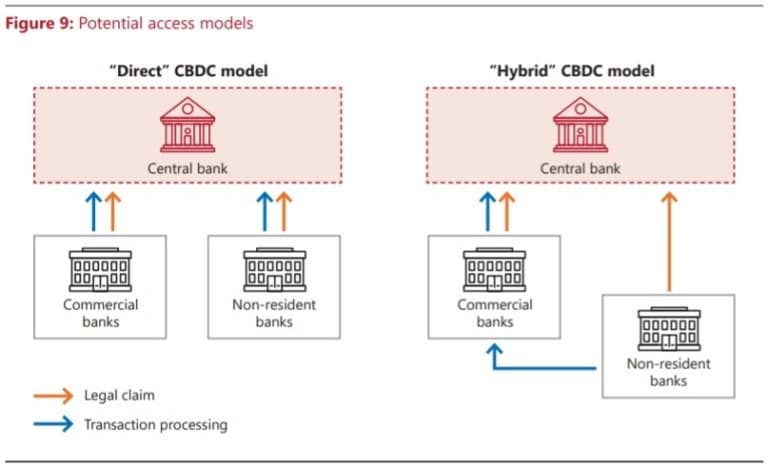

El reto del acceso se refiere principalmente a los bancos no residentes que no tienen presencia local y no están autorizados a prestar servicios financieros nacionales. ¿Se confiará en estos bancos para acceder y emitir pagos con los CBDC?

Para combatir este problema, el proyecto Dunbar incluye dos marcos de acceso: «directo» e «híbrido».

Posibles modelos de acceso (vía bis.org)

El modelo directo confiará en los bancos no residentes y les permitirá mantener y realizar transacciones directamente con los CBDC. El modelo híbrido, en cambio, exigirá a los bancos no residentes que obtengan el patrocinio de un banco comercial para supervisar sus procesos de CSC, ALD y CFT. Si todo está en orden, los bancos no residentes podrán acceder a la plataforma multi-CBDC a través de sus bancos patrocinadores.

Límites jurisdiccionales

Simplificar los pagos transfronterizos respetando las diferencias normativas entre jurisdicciones supone otro gran reto para el proyecto Dunbar. Para resolver esta complicación, el proyecto adoptó un enfoque de diseño que diferencia entre las liquidaciones transfronterizas y otros procesos «no relacionados con la liquidación».

Los procesos no relacionados con la liquidación, como los requisitos KYC, se diferenciarán y se gestionarán fuera de la plataforma, mientras que las normativas relativas a la liquidación de transferencias internacionales, como las sanciones, se gestionarán a través de contratos inteligentes.

Gobierno

Por último, aunque la plataforma compartida pretende aplicar la universalidad, es necesario mantener cierto nivel de seguridad y privacidad. Por ello, el proyecto diseñó un sistema de gobernanza justo en el que las diversas partes interesadas están debidamente representadas y las decisiones se toman de forma justa. Además, también se concede autonomía a los bancos centrales dentro de los límites y parámetros de un marco universal a nivel de plataforma.

A pesar de los retos, los participantes tienen la esperanza de que el Proyecto Dunbar sea una experiencia valiosa, incluso si fracasa. El director de FinTech de la Autoridad Monetaria de Singapur, Sopnendu Mohanty, expresó su entusiasmo y dijo

«El Proyecto Dunbar marca un hito clave en el avance de la eficiencia de los pagos transfronterizos a nivel mundial. La sólida colaboración entre los bancos centrales, los bancos comerciales y los proveedores de soluciones tecnológicas participantes ha sentado las bases para el desarrollo de carriles de pago preparados para el futuro. Estamos deseando participar en las siguientes fases de esta audaz empresa».

Euroclear ha anunciado su inversión en Fnality , una asociación que proporcionará una solución innovadora para la liquidación de valores digitales contra efectivo digital en el proyecto DLT de Euroclear.https://t.co/03oXfMSxiN

DigitalCurrency CBDC blockchain pic.twitter.com/UyTqF8rpK6

– knowledgeinnovations (@kminnovations) 23 de marzo de 2022