El mercado de criptoderivados ha crecido tanto en los últimos años que puede utilizarse como indicador de futuros movimientos de precios. Las opciones de Bitcoin han capturado la industria de las criptomonedas y se han convertido rápidamente en productos maduros cuyos movimientos tienen el poder de influir en el resto del mercado.

Al igual que en el mercado financiero tradicional, las opciones sobre Bitcoin otorgan a sus titulares el derecho, pero no la obligación, de comprar BTC a un precio preestablecido en la fecha de vencimiento del contrato. El precio de las opciones suele fijarse utilizando una métrica denominada volatilidad implícita (IV), que muestra la opinión del mercado sobre la probabilidad de que se produzcan cambios en el precio de un valor determinado.

Los inversores suelen utilizar la volatilidad implícita (IV) para estimar la volatilidad futura del precio de un valor. Sin embargo, aunque la volatilidad implícita puede predecir las oscilaciones del precio, no puede predecir la dirección en la que irá el precio. Una volatilidad implícita alta significa que hay muchas probabilidades de que se produzca una gran oscilación del precio, mientras que un IV bajo significa que lo más probable es que el precio del activo subyacente no cambie.

Por lo tanto, la volatilidad implícita se considera un buen indicador del riesgo de mercado.

La volatilidad implícita de Bitcoin muestra que el mercado ve poco riesgo en BTC.

La volatilidad implícita de Bitcoin se encuentra actualmente en su nivel más bajo en dos años. La fuerte caída de la volatilidad implícita ha seguido históricamente a picos agresivos causados por eventos de cisne negro, como el Defi Summer de 2021, el colapso de Terra en junio de 2022 y la caída de FTX en noviembre de 2022.

Sin embargo, la caída de la volatilidad implícita observada a finales de 2022 muestra que el mercado de derivados no prevé grandes movimientos de precios en un futuro próximo.

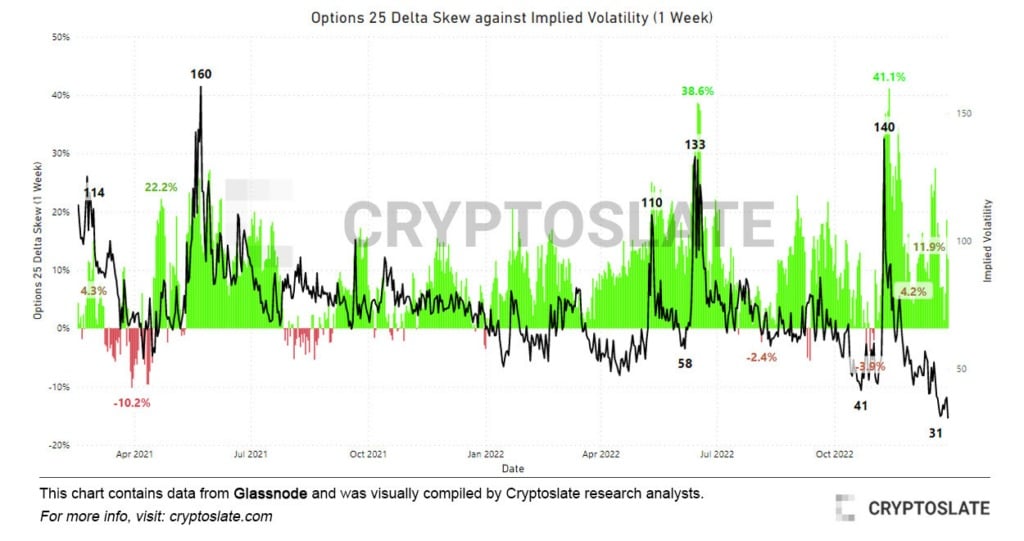

Gráfico que muestra el sesgo delta de las opciones 25 frente a la volatilidad implícita (IV)

La comparación de la volatilidad implícita de Bitcoin con el sesgo de la delta 25 de las opciones lo confirma.

Cuando se aplica a contratos de opciones, el sesgo mide la volatilidad implícita entre diferentes precios de ejercicio con el mismo vencimiento. En pocas palabras, presenta la relación entre las opciones de venta y las de compra. Delta es una medida del cambio en el precio de una opción resultante de un cambio en el valor subyacente.

El sesgo delta 25 considera las opciones de venta con un delta de -25% y las opciones de compra con un delta de 25%, compensadas para llegar a un punto de datos. Una desviación de la opción de venta de -25% significa que la opción de venta cuesta un 25% menos que el precio al contado del activo subyacente, y viceversa.

La métrica mide esencialmente lo sensible que es el precio de una opción a los cambios en el precio al contado de Bitcoin. Los datos analizados por CryptoSlate muestran que la prima de las opciones de venta ha bajado desde los niveles extremos registrados en noviembre y junio. Los picos en el 25 delta skew suelen ser un indicador sólido de los mercados bajistas, ya que se correlacionan con episodios extremos de volatilidad de los precios.

El mes de diciembre trajo consigo una fuerte caída en el 25-delta skew, que experimentó un ligero aumento en los primeros días de 2023. Al igual que la caída de la volatilidad implícita, esto indica un mercado mucho más tranquilo en los próximos días y semanas.