Il mercato dei derivati sulle criptovalute è cresciuto così tanto negli ultimi anni da poter essere utilizzato come indicatore dei futuri movimenti di prezzo. Le opzioni sul Bitcoin hanno conquistato l’industria delle criptovalute e si sono rapidamente trasformate in prodotti maturi i cui movimenti hanno il potere di influenzare il resto del mercato.

Proprio come nel mercato finanziario tradizionale, le opzioni Bitcoin conferiscono ai loro possessori il diritto, ma non l’obbligo, di acquistare BTC a un prezzo prestabilito alla data di scadenza del contratto. Le opzioni sono solitamente prezzate utilizzando una metrica chiamata volatilità implicita (IV), che mostra l’opinione del mercato sulla probabilità di variazioni nel prezzo di un determinato titolo.

La volatilità implicita (IV) è spesso utilizzata dagli investitori per stimare la volatilità futura del prezzo di un titolo. Tuttavia, mentre l’IV può prevedere le oscillazioni di prezzo, non può prevedere la direzione in cui il prezzo andrà. Un’alta volatilità implicita significa che c’è un’alta probabilità di un’ampia oscillazione del prezzo, mentre un basso IV significa che il prezzo dell’attività sottostante molto probabilmente non cambierà.

Per questo motivo, l’IV è considerato un buon indicatore del rischio di mercato.

L’analisi della volatilità implicita del Bitcoin mostra che il mercato vede un rischio limitato nel BTC.

La volatilità implicita del Bitcoin è attualmente ai minimi di due anni. Il brusco calo della volatilità implicita è storicamente seguito a picchi aggressivi causati da eventi di tipo “cigno nero”, come quelli registrati durante la Defi Summer del 2021, il crollo di Terra nel giugno 2022 e il crollo di FTX nel novembre 2022.

Tuttavia, il calo della volatilità implicita osservato alla fine del 2022 mostra che il mercato dei derivati non vede grandi movimenti di prezzo nel prossimo futuro.

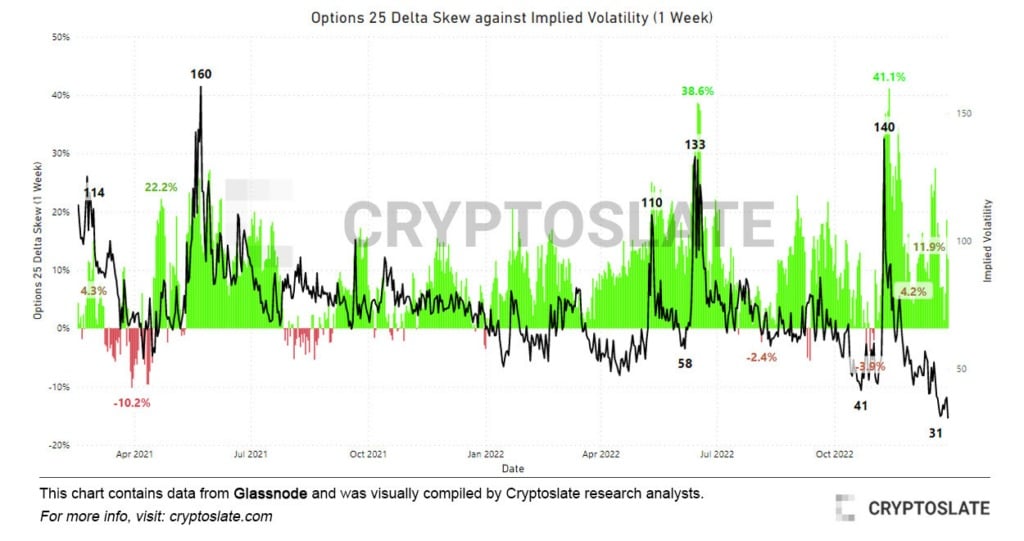

Grafico che mostra il delta skew delle opzioni 25 rispetto alla volatilità implicita (IV)

Il confronto tra la volatilità implicita del Bitcoin e lo skew del delta 25 delle opzioni lo conferma ulteriormente.

Applicato ai contratti di opzione, lo skew misura la volatilità implicita tra diversi prezzi di esercizio con la stessa scadenza. In parole povere, rappresenta il rapporto tra opzioni put e call. Il delta è una misura della variazione del prezzo di un’opzione derivante da una variazione del titolo sottostante.

Il 25 delta skew considera le put con un delta del -25% e le call con un delta del 25%, nettate per ottenere un punto dati. Un delta put di -25% significa che l’opzione put costa il 25% in meno del prezzo spot del sottostante e viceversa.

La metrica misura essenzialmente la sensibilità del prezzo di un’opzione alle variazioni del prezzo spot del Bitcoin. I dati analizzati da CryptoSlate mostrano che il premio per le opzioni put è sceso dai livelli estremi registrati a novembre e giugno. I picchi del delta skew 25 sono di solito un indicatore solido per i mercati ribassisti, in quanto sono correlati a livelli estremi di volatilità dei prezzi.

Dicembre ha portato a un forte calo del 25 delta skew, che ha visto un leggero aumento nei primi giorni del 2023. Proprio come il calo della volatilità implicita, questo indica un mercato molto più tranquillo nei giorni e nelle settimane a venire.