Molti credono che la fine della guerra in Ucraina porrà fine alla crisi energetica e dell’inflazione in Europa, ma ci sono molteplici altri fattori in gioco che potrebbero estendere i problemi dell’Europa ben oltre la guerra.

Nonostante i loro sforzi, i governi dei Paesi europei non sono riusciti a contenere l’inflazione quest’anno. L’invasione dell’Ucraina da parte della Russia è stata la scintilla che ha scatenato la crisi che si profilava fin dallo scoppio della pandemia COVID-19 nel 2020.

A giugno, gli Stati membri dell’UE hanno reso noto il loro indice dei prezzi al consumo (CPI), mostrando che i prezzi sono aumentati significativamente rispetto ai numeri diffusi a giugno. La Spagna ha registrato un aumento dell’IPC del 10,8%, mentre il Belgio si è piazzato subito dopo con un aumento del 10,4%. L’Austria e il Portogallo hanno visto i loro CPI aumentare del 9,3% e del 9,1%, mentre la Germania e l’Italia hanno registrato aumenti dell’8,5% e dell’8,4%. In Francia l’IPC è aumentato del 6,1% rispetto ai dati di giugno.

Per contrastare l’aumento dell’inflazione, la Banca centrale europea (BCE) ha aumentato di 50 punti base i tre tassi di interesse di riferimento. Il tasso di interesse sulle principali opzioni di rifinanziamento e quello sulle operazioni di rifinanziamento marginale sono stati portati allo 0,50% e allo 0,75%, il che rappresenta la prima volta che la BCE aumenta i tassi dal 2011.

Christine Lagarde, presidente della BCE, ha dichiarato che l’aumento dei tassi di interesse eserciterà una pressione al ribasso sui prezzi e aiuterà la BCE a far scendere l’inflazione al 2%. Tuttavia, il piano di Lagarde funzionerà solo “in assenza di nuove perturbazioni”, con la stabilizzazione dei costi energetici e l’allentamento delle strozzature nell’approvvigionamento.

Finora, il rapido calo dei tassi reali ha portato solo problemi all’Eurozona. Con l’inverno alle porte, i prezzi dell’energia iniziano ad aumentare in modo significativo nell’UE e alcuni Paesi stanno pianificando attivamente blackout intermittenti per tutto l’autunno e l’inverno.

In Germania e in Francia, i prezzi per megawattora sono aumentati di 10 volte rispetto all’anno scorso, mentre altri Paesi si preparano ad aumenti che potrebbero superare il 1.000% entro la fine dell’inverno.

Gli economisti hanno avvertito che la carenza di energia potrebbe far chiudere le fabbriche e mandare in bancarotta le piccole imprese che non sono in grado di sostenere il costo dell’elettricità.

Prezzo dell’energia elettrica in Germania dal 2012 al 2022

Anche se molti credono che la fine della guerra in Ucraina porrà fine alla crisi energetica dell’Europa, ci sono molti altri fattori in gioco che potrebbero prolungare la crisi ben oltre la guerra.

La dipendenza dell’Europa dal gas naturale russo ha bloccato la produzione di energia nucleare nella regione. La riduzione dell’uso dell’energia nucleare ha colpito soprattutto la Francia, dove 31 dei 57 reattori nucleari sono fermi per manutenzione di emergenza. Dall’inizio dell’anno, la Francia ha importato energia per un periodo record di 102 giorni. In confronto, il Paese non ha importato energia tra il 2014 e il 2016.

La spinta dell’UE verso l’energia verde ha portato molti Paesi a disattivare le centrali elettriche a carbone e a passare al gas naturale o a fonti di energia rinnovabile come il solare o l’eolico. Questo fenomeno è stato avvertito soprattutto in Germania, dove gli sforzi del governo locale per ridurre la dipendenza da fonti energetiche inquinanti potrebbero ritorcersi contro. Poiché pochi altri Paesi dipendono dal gas russo come la Germania, il Paese si trova ora a dover gestire il contraccolpo dell’aumento dei prezzi dell’energia e i suoi effetti sull’economia.

L’indice dei prezzi alla produzione (PPI) della Germania è aumentato del 33% a luglio e si prevede che aumenterà con l’avvicinarsi dell’inverno. Ogni aumento dell’IPP colpisce produttori e consumatori: l’aumento dei costi di produzione rende i produttori locali meno competitivi e distrugge i loro margini. I consumatori, invece, sostengono l’aumento del costo del prodotto finale. La continua crescita dell’IPP e dell’IPC ha persino indotto i sindacati tedeschi a chiedere un aumento dei salari dell’8% in tutto lo Stato, una mossa che, secondo molti economisti, potrebbe esacerbare ulteriormente l’inflazione.

L’IPP della Germania dal 2002 al 2022 (Fonte: The Daily Shot)

Nel frattempo, i tentativi della BCE di combattere l’inflazione negli Stati membri meridionali hanno danneggiato ulteriormente l’euro.

A luglio, la BCE ha rivelato il suo nuovo piano per limitare i costi dei prestiti in Italia, Spagna, Portogallo e Grecia, acquistando i titoli di Stato dei Paesi in caso di aumento eccessivo dei rendimenti del debito. I dati pubblicati all’inizio del mese hanno rivelato che la BCE ha stanziato 17,3 miliardi di euro per acquistare obbligazioni dei membri meridionali dell’UE. Il debito è stato acquistato utilizzando i fondi provenienti dalle scadenze dei titoli in suo possesso. Le statistiche ufficiali mostrano che le disponibilità nette della BCE in obbligazioni tedesche, francesi e olandesi sono diminuite di 18,9 miliardi di euro negli ultimi due mesi.

Per facilitare l’acquisto aggressivo di obbligazioni, la BCE ha diviso l’UE in tre categorie: i donatori, che comprendono Germania, Francia e Paesi Bassi, e i beneficiari, che comprendono Italia, Spagna, Portogallo, Grecia e paesi neutrali.

La banca ha dichiarato che la frammentazione finanziaria tra queste categorie l’ha costretta ad attivare gli acquisti. Quando la BCE ha annunciato il piano, lo spread BTP-Bund ha toccato un massimo di due anni a 250 punti base.

Lo spread BTP-Bund è la differenza tra il rendimento dei titoli di Stato italiani a 10 anni (BTP) e quello dei titoli tedeschi a 10 anni (Bund). L’acquisto di obbligazioni è riuscito a ridurre questo differenziale a 183 punti base, ma è risalito a 229 punti nel giro di un mese, quando l’instabilità politica in Italia ha messo in discussione la stabilità economica del Paese.

L’importanza dello spread BTP-Bund risiede nella posizione della Germania. Il debito tedesco è stato storicamente considerato un punto di riferimento privo di rischio con il quale veniva confrontato tutto il debito dell’UE. Tuttavia, l’impennata dell’inflazione e l’incombente deficit energetico previsto per l’inverno possono potenzialmente scuotere la posizione della Germania come benchmark privo di rischio per il debito sovrano in Europa e introdurre maggiore volatilità nel mercato obbligazionario secondario.

Rendimento a 10 anni dei titoli di Stato italiani (Fonte: TradingView)

Molte banche e istituzioni mettono in dubbio l’efficacia e la legalità dell’intervento della BCE in Italia. Gli acquisti aggressivi di obbligazioni hanno bloccato qualsiasi tentativo di stabilizzare l’inflazione nel Paese.

Nel frattempo, l’aumento dei rendimenti obbligazionari potrebbe causare il default dei membri dell’UE e l’iperinflazione. Poiché tutti i membri dell’UE condividono la stessa valuta, un euro iperinflazionato in uno Stato membro potrebbe causare una volatilità simile negli altri.

Ciò rende la BCE l’acquirente di ultima istanza per la maggior parte del mercato obbligazionario europeo, in quanto la banca centrale si batterà per evitare che i suoi membri vadano in default. La BCE dovrà stampare più denaro per finanziare gli acquisti di obbligazioni se il debito delle obbligazioni già in suo possesso non matura in tempo. Tuttavia, l’aumento del tasso di stampa di nuovi euro non servirà a frenare la crescente inflazione in Europa.

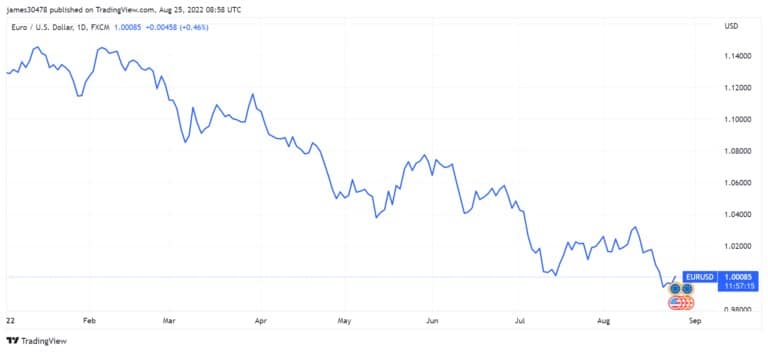

L’euro, seconda valuta al mondo per capitalizzazione di mercato, ha perso il 16% del suo valore rispetto al dollaro USA dall’inizio dell’anno. Inoltre, per la seconda volta quest’anno, è sceso sotto la parità rispetto al dollaro USA.

Parità EUR/USD da gennaio 2022 ad agosto 2022 (Fonte: TradingView)

Se la Federal Reserve continuerà ad alzare i tassi e la BCE continuerà ad acquistare il debito europeo, questa tendenza al ribasso potrebbe continuare nei mesi a venire e aggravare ulteriormente l’aumento dei prezzi dell’energia e dei generi alimentari.

Storicamente, in tempi di recessione, le persone si sono riversate su beni duri e scarsi, scegliendo investimenti tangibili come materie prime, terreni e immobili. Se la recessione colpisce l’Europa in pieno, potremmo assistere a un afflusso di denaro nel mercato delle criptovalute, in particolare del Bitcoin. La reputazione del Bitcoin come bene rifugio potrebbe renderlo interessante sia come investimento a lungo termine che come riserva di valore. I recenti sforzi dei governi russo e iraniano per introdurre le criptovalute come mezzo di pagamento potrebbero portare altri Paesi a seguirne l’esempio. L’aumento dell’adozione potrebbe portare i grandi produttori regionali di gas e di energia a richiedere pagamenti in criptovaluta, se l’euro continuerà a seguire la strada attuale.