多くの人は、ウクライナ戦争の終結が欧州のエネルギーとインフレの危機を終わらせると考えているが、欧州の問題を戦争よりずっと先に拡大する可能性がある他の要因が複数存在する。

最善の努力にもかかわらず、欧州諸国の政府は今のところ今年のインフレを抑制することができないでいる。ロシアのウクライナ侵攻は、2020年のCOVID-19パンデミックの発生以来迫っていた危機をついに引き起こした火種となった。

6月にEU加盟国が消費者物価指数(CPI)を発表し、6月に発表された数字から物価が大きく上昇していることが分かった。スペインはCPIで10.8%の上昇を記録し、ベルギーはその10.4%の上昇に肉薄した。オーストリアとポルトガルのCPIは9.3%と9.1%の上昇、ドイツとイタリアは8.5%と8.4%の上昇となった。フランスの消費者物価指数は6月時点の数値から6.1%上昇した。

インフレ率の上昇に対処するため、欧州中央銀行(ECB)は主要3金利を50bp引き上げた。主な借り換えオプションの金利は0.50%、限界貸付制度の金利は0.75%に引き上げられ、ECBが利上げを行うのは2011年以来初めてとなる。

ECBのクリスティーヌ・ラガルド総裁は、金利の引き上げは物価に下押し圧力をかけ、ECBがインフレ率を2%に落とすのに役立つと述べている。しかし、ラガルドの計画は、エネルギーコストが安定し、供給のボトルネックが緩和され、「新たな混乱がない場合」にのみ有効である。

今のところ、実質金利の急速な低下は、ユーロ圏に問題をもたらすだけである。冬が急速に近づく中、EUではエネルギー価格が大幅に上昇し始めており、秋から冬にかけての断続的な停電を積極的に計画している国もある。

ドイツとフランスでは、メガワットアワーあたりの前倒し価格が昨年の10倍になり、他の国でも冬の終わりまでに1000%を超えるような上昇を準備している。

経済学者は、エネルギー不足によって工場が閉鎖されたり、電気代に耐えられない中小企業が倒産したりする可能性があると警告している

。

2012年から2022年までのドイツにおける電力の年間予測価格

ウクライナ戦争が終結すれば欧州のエネルギー危機は解消されると多くの人が考えているが、他にも複数の要因が絡んでおり、危機は戦争をはるかに超えて拡大する可能性がある。

ロシアの天然ガスに依存しているヨーロッパでは、原子力発電が停止している。57基の原子炉のうち31基が緊急メンテナンスのため停止しているフランスは、この原子力発電の利用減少により最も大きな打撃を受けた。今年に入ってから、フランスは過去最高の102日間、エネルギーを輸入した。これに対し、同国は2014年から2016年にかけてエネルギーを輸入していない。

また、EUがグリーンエネルギーを推進したことで、多くの国が石炭火力発電所を休止し、天然ガスや太陽光・風力などの再生可能エネルギーに切り替えた。これはドイツで最も顕著で、汚染エネルギー源への依存度を減らそうとする地方政府の取り組みが裏目に出る可能性がある。ドイツほどロシアのガスに依存している国は他にほとんどなく、ドイツは今、エネルギー価格の上昇とその経済への影響による反動に対処しなければならない状況に置かれている。

ドイツの生産者物価指数(PPI)は7月に33%上昇し、冬が近づくにつれて上昇すると予想されている。PPIが上昇するたびに、生産者と消費者に影響が及ぶ。生産コストの上昇は、地元メーカーの競争力を低下させ、利幅を破壊する。一方、消費者は、最終製品のコスト上昇を負担する。PPIとCPIの継続的な上昇は、ドイツの労働組合に州全体で8%の賃上げを要求させたほどで、多くのエコノミストはこの動きがインフレをさらに悪化させると警告している

。

2002年から2022年までのドイツのPPI(出典:The Daily Shot)

一方、ECBが南側加盟国のインフレに対抗しようとした結果、ユーロへのダメージはさらに大きくなっている。

7月、ECBはイタリア、スペイン、ポルトガル、ギリシャの国債利回りが過度に上昇した場合、これらの国の国債を購入することで借入コストを抑制する新たな計画を明らかにした。今月初めに発表されたデータでは、ECBは173億ユーロを投入してEU南部諸国の国債を購入したことが明らかになった。この国債は、ECBが保有する国債の満期償還資金を利用して購入された。公式統計によると、ECBのドイツ、フランス、オランダの債券の純保有額は過去2カ月で189億ユーロ減少している。

ECBは積極的な債券購入を促進するため、EUをドイツ、フランス、オランダの「ドナー」と、イタリア、スペイン、ポルトガル、ギリシャ、中立の「レシーブ」の3つに分類している。

ECBは、この3区分の間の財政的な分断が、買い入れを発動せざるを得なくなったとしている。ECBがこの計画を発表したとき、BTP-Bundスプレッドは2年ぶりの高水準となる250bpを記録した。

BTP-Bundスプレッドとは、イタリアの10年国債(BTP)とドイツの10年国債(Bunds)の利回りの差のことで、BTP-Bundスプレッドは2年ぶりの高水準となった。国債購入によってこの差は183bpまで縮小したが、イタリアの政情不安で同国の経済的安定が疑問視され、1ヵ月で229bpまで回復した。

BTP-バンドスプレッドの重要性は、ドイツの立場にある。ドイツの国債は歴史的に、すべてのEUの国債と比較される無リスクのベンチマークと考えられてきた。しかし、冬に予想されるインフレの高騰とエネルギー不足は、欧州のソブリン債のリスクフリーのベンチマークとしてのドイツの地位を揺るがし、流通債券市場にさらなる変動をもたらす可能性がある

。

イタリア国債の10年利回り(出典:TradingView)

多くの銀行や機関は、ECBのイタリア介入の有効性と合法性の両方を疑問視している。積極的な債券購入は、同国のインフレを安定させるための試みを封じ込めている。

一方、債券利回りの上昇はEU加盟国のデフォルトを招き、ハイパーインフレに陥る可能性がある。EU加盟国はすべて同じ通貨を共有しているため、ある加盟国でユーロがハイパーインフレになると、他の加盟国も同様の変動を起こす可能性がある。

このため、ECBは欧州債券市場の大半で最後の買い手となり、中央銀行は加盟国がデフォルトに陥るのを防ぐために闘うことになる。ECBは、既存の保有債券の債務が期限内に償還されない場合、これらの債券購入の資金を調達するためにさらに資金を印刷する必要があります。しかし、ユーロの増刷率を上げても、欧州のインフレ率上昇を抑制することはできません。

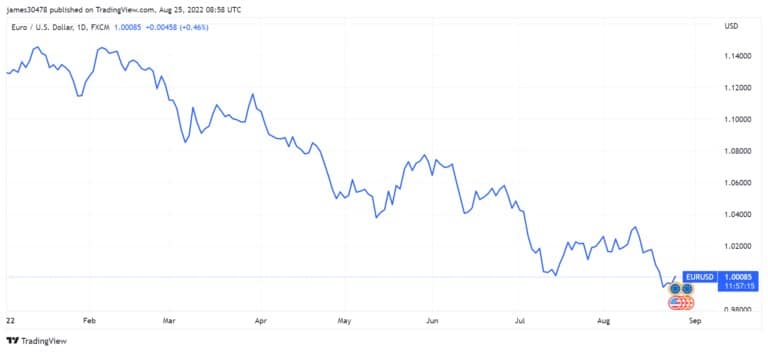

時価総額で世界第2位の通貨ユーロは、年初来、対米ドルで16%値下がりしている。また、今年2回目の対米ドル平価割れとなった。

EUR/USD parity from January 2022 to August 2022 (Source: TradingView)

連邦準備制度理事会が利上げを続け、ECBが欧州の国債を買い続ければ、この下落傾向は今後数ヶ月間続き、エネルギーと食料価格の上昇をさらに深刻化させる可能性があります。

歴史的に、不況時には人々は硬くて希少な資産に集まり、商品、土地、不動産などの有形投資を選択する。もし不況がヨーロッパを本格的に襲った場合、暗号市場、特にビットコインに資金が流入する可能性があります。ビットコインは安全資産として評価されているため、長期投資としても価値貯蔵としても魅力的な存在になる可能性があります。ロシアやイラン政府が最近、暗号通貨を決済手段として導入しようとしたことで、他の国も追随する可能性があります。導入が進めば、ユーロがこのまま推移すれば、最終的には地域の大規模なガス・エネルギー生産者が暗号通貨による支払いを要求するようになる可能性があります

。