ここ数週間、LidoのstETH価格はEther(ETH)との平価を失っています。同価格で取引されるはずなのに、現在は0.95ETHでしか取引されていない。何が起きたのでしょうか?これは投資のチャンスなのでしょうか?その場合、どのようなリスクがあるのでしょうか?

を説明します。

リドファイナンスのSTETHとは

イーサリアム(ETH)はまだ待望のマージ(Proof-Of-Stakeコンセンサスで進化するブロックチェーンへの移行)を行っていませんが、イーサリアム2.0のスマートコントラクトにイーサを保存することがすでに可能です。

年率4%程度のリターンを生み出せるようになることが関心事だ。しかし、ロックされた各イーサはイーサリアムマージから数ヶ月後にしか回収できないため、流動性を保持したいユーザーにとっては問題である。

そこで、リイドファイナンスは面白い解決策を提案します。このプロトコルにより、ユーザーはETHをEthereum 2.0のスマートコントラクトにロックし、見返りとして同等のstETHトークンを受け取ることができるようになります。年率換算のステーク・リターンを提供するだけでなく、様々なDeFiプロトコルでリターンを生み出すために使用したり、担保として預けたりすることもできます。

つまり、stETHは、ユーザーがEthereum2.0にETHを張り付けたことを証明するトークンなのである。したがって、1つのstETHが流通するごとに、リドは同量のETHを備蓄していることになる。その結果、Ethereum Mergeの数ヶ月後には、stETHは実際にEtherと1対1で交換できるようになります。

stETHはETH

にパリティで負ける。

最近のセルシオの件で、stETHは非常に悪い評判が立っています。プラットフォームが顧客の資産の不適切な管理とstETHへの過剰な露出で非難される中、多くの人々がこの問題を混同し、stETHの責任を追及しています。

それにもかかわらず、stetHの価格はEtherの価格から切り離されている。本稿執筆時点では、1stETHがわずか0.95ETHで取引されている。しかし、これはあくまで二次市場であり、専門家でありファンダメンタル・アナリストであるウィルは、我々のプライベートグループ「グリル・ペイン:

」で解説している通りです。

現在1ETHを1.05stETHで取引できるのは、流通市場での彼らの取引の非対称性によるペグの損失です。ペアは需給によります。”

端的に言えば、セルシオの事件後、多くの投資家がパニックになってstethを売りたがり、価格が下落したのです。実際には、上記で説明したように、リドは1stETHの流通に対して1ETHを財源として保有しています。

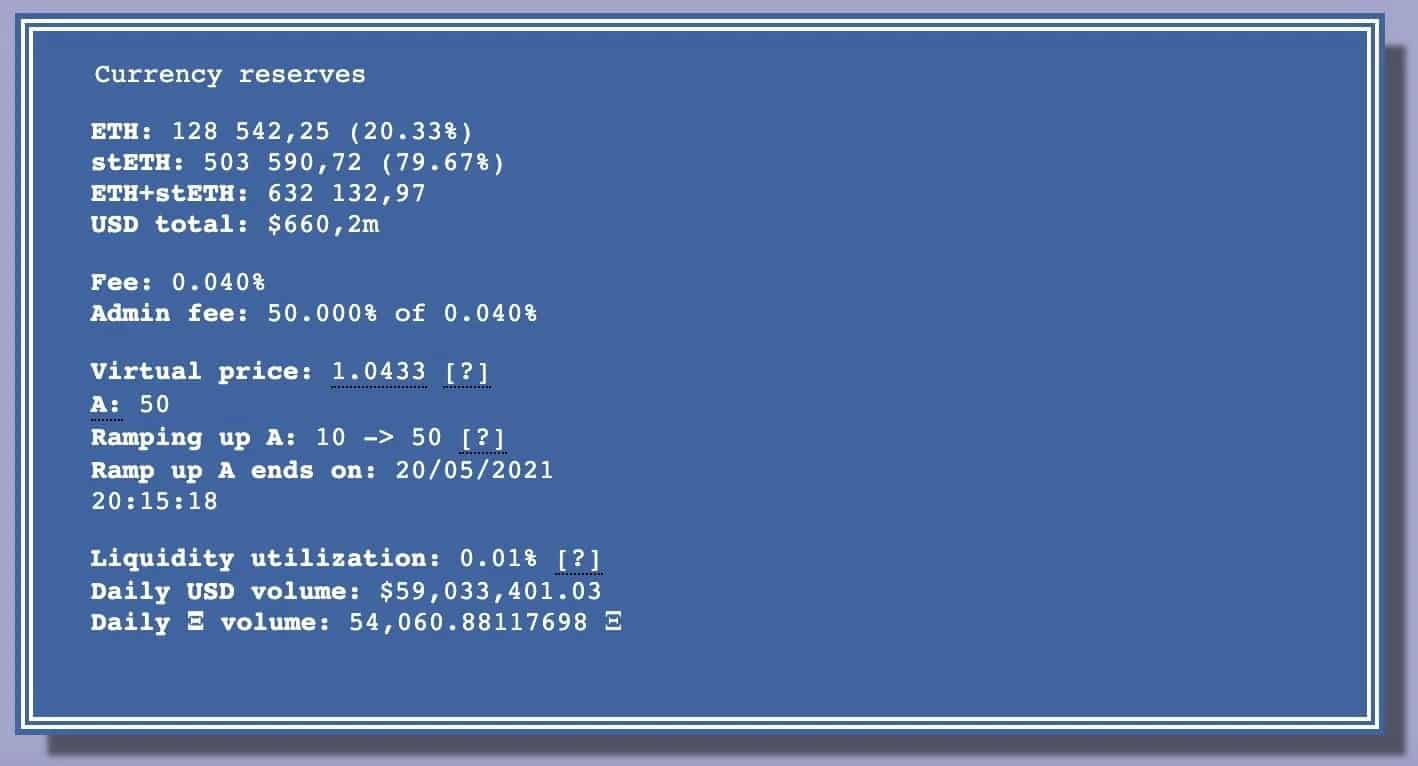

さらに、この記事を書いている時点では、Curveの流動性プールは完全にアンバランスな状態になっています。ETHとstETHが同量で構成されているのではなく、stETHに大きく偏っており、プールの79%を占めている。

ETH – stETH liquidity pool on Curve

ディペグ、チャンスかリスクか

stETHがETHから離脱したのは、Celsius事件によって悪化した、製品に関するネガティブな感情に起因しています。その価格の下落は流通市場でのみ発生し、需要と供給の法則にのみ依存する。この場合、買い手よりも売り手の方が多くなります。

しかし、すでに説明したように、: Lidoは、各STETHに1ETHの予備を保証しています。つまり、イーサリアム2.0のスマートコントラクトがアンロックされれば、stETH保有者は1対1の割合でイーサに交換できるようになります。

つまり、イーサ価格から5%ディスカウントされたstETHを購入し、数カ月後に同額をイーサで取り戻すという、お買い得と見る投資家もいるのだ。しかし、そのリスクは?

- stetHはdepegを継続:これは小さなリスクに過ぎず、それほど影響はない。実際、セカンダリー市場での価格にかかわらず、1stETHは数カ月後には1ETHの価値を持ち続けるだろう。

- Deferring Merge: Ethereum Mergeが再び遅延した場合、ユーザーが現金を必要とし、これを救済するために損失でstetHを売らざるを得ない可能性があります。

- スマートコントラクトへの攻撃:このリスクはすべての分散型金融に明らかに存在し、またリドコントラクトにも迫っています。

。

この戦略は面白いかもしれませんが、リスクがあることは否めません。また、市場のトレンドは明らかに弱気であるため、金融商品に資金を投じる前に、慎重を期して十分な調査を行うことをお勧めします。