consolideert als Ether (ETH) altcoins leidt")

Bitcoin (BTC) consolideert binnen zijn range, waardoor veel beleggers ongeduldig worden. In deze on-chain analyse verkennen we een methode van marktsentimentanalyse, afgeleid van het bestuderen van de correlaties tussen altcoins, Bitcoin en Ether.

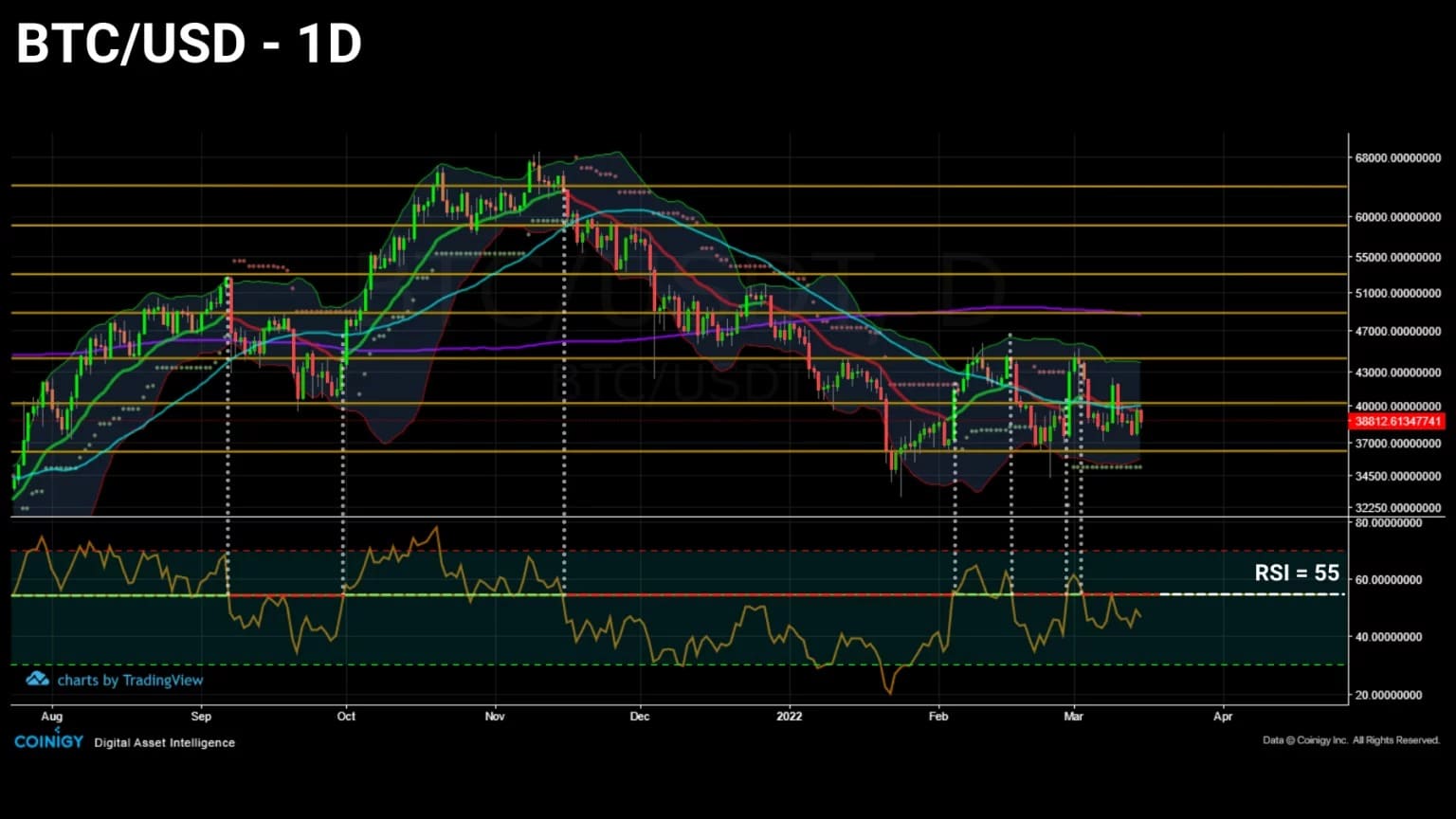

Bitcoin (BTC) consolideert binnen zijn bereik

Bitcoin (BTC) prijsschommelingen spannen zich rond de EMA 21. De prijs handelt nog steeds binnen de range die sinds januari is vastgesteld, maar is zijwaarts gericht, waardoor de volatiliteit tot het laagste niveau van het jaar is gedaald.

Met uitzondering van enkele altcoins heeft de hele markt van cryptocurrency’s, die sterk gecorreleerd is aan de bewegingen van BTC en ETH, moeite om tekenen van leven te vertonen en wordt het geduld van de deelnemers op de proef gesteld.

Figuur 1: Dagelijkse prijs van bitcoin (BTC)

Deze week zullen we proberen het marktsentiment te bepalen met een model van Data Always, voordat we de betrokkenheid van beleggers inschatten door hun gebruik van het Bitcoin-netwerk te bestuderen.

Correlaties uniek voor de crypto-currency markt

Zoals we in onze vorige analyse opmerkten, daalt de correlatie tussen bitcoin en de S&P500 geleidelijk van zijn recente hoogtepunten, wat wijst op een potentiële decorrelatie van de crypto-valutasector met traditionele financiële indices in de komende weken.

Terwijl de correlatie tussen de twee ecosystemen aan het afnemen is en inzicht geeft in de reactie van bitcoin op externe macro-economische en geopolitieke gebeurtenissen, laten we eens kijken naar de relatie tussen de verschillende componenten binnen de cryptocurrency sector zelf.

Zoals we zullen zien, lijken de reacties van de belangrijkste crypto-activa op de prijzen van bitcoin (BTC) en ether (ETH) relevante informatie te bevatten over de aard van het marktsentiment.

Hieronder zijn de marktkapitalisatie trends van BTC, ETH en de andere crypto-currencies in de markt, gegroepeerd onder het label “TOTAL 3”.

Figuur 2: Marktkapitalen van bitcoin, ether en altcoins

Op het eerste gezicht kunnen we zien dat alle drie de curven een gelijkaardig traject volgen, ondanks de fluctuaties in grootte.

Deze relatie wordt door de gegevens steeds verklaard als het gevolg van een ongedifferentieerde kapitaalstroom die aan de meerderheid van de cryptocurrencies wordt aangeboden zonder dat er bijzondere selectiecriteria worden gehanteerd.

“Cryptocurrencies zijn sterk gecorreleerde risicovolle activa. Elk token heeft een specifieke kracht waaraan het een deel van zijn waarde ontleent, maar met een grote stroom fiat naar deze activaklasse, […] versterkt de blinde kapitaalstroom die in waardevolle en waardeloze protocollen wordt geïnjecteerd, de hoge correlaties binnen het ecosysteem. “

Hoewel veel beleggers fundamentele analyse gebruiken alvorens te beleggen, is er op de achtergrond een bredere dynamiek aan het werk: wij zijn getuige van een van de grootste sectorale waardeoverdrachten van onze eeuw tijdens ons leven.

De traditionele financiële wereld wordt verlaten om de cryptocurrency-sector te voeden, en golven van kapitaal stromen binnen en sijpelen naar vele projecten, ongeacht de waarde of het fundamentele nut voor het ecosysteem.

Met deze contextualisering op zijn plaats kunnen wij vervolgens de interne correlaties bestuderen die specifiek zijn voor de sector.

Analyse van marktsentiment

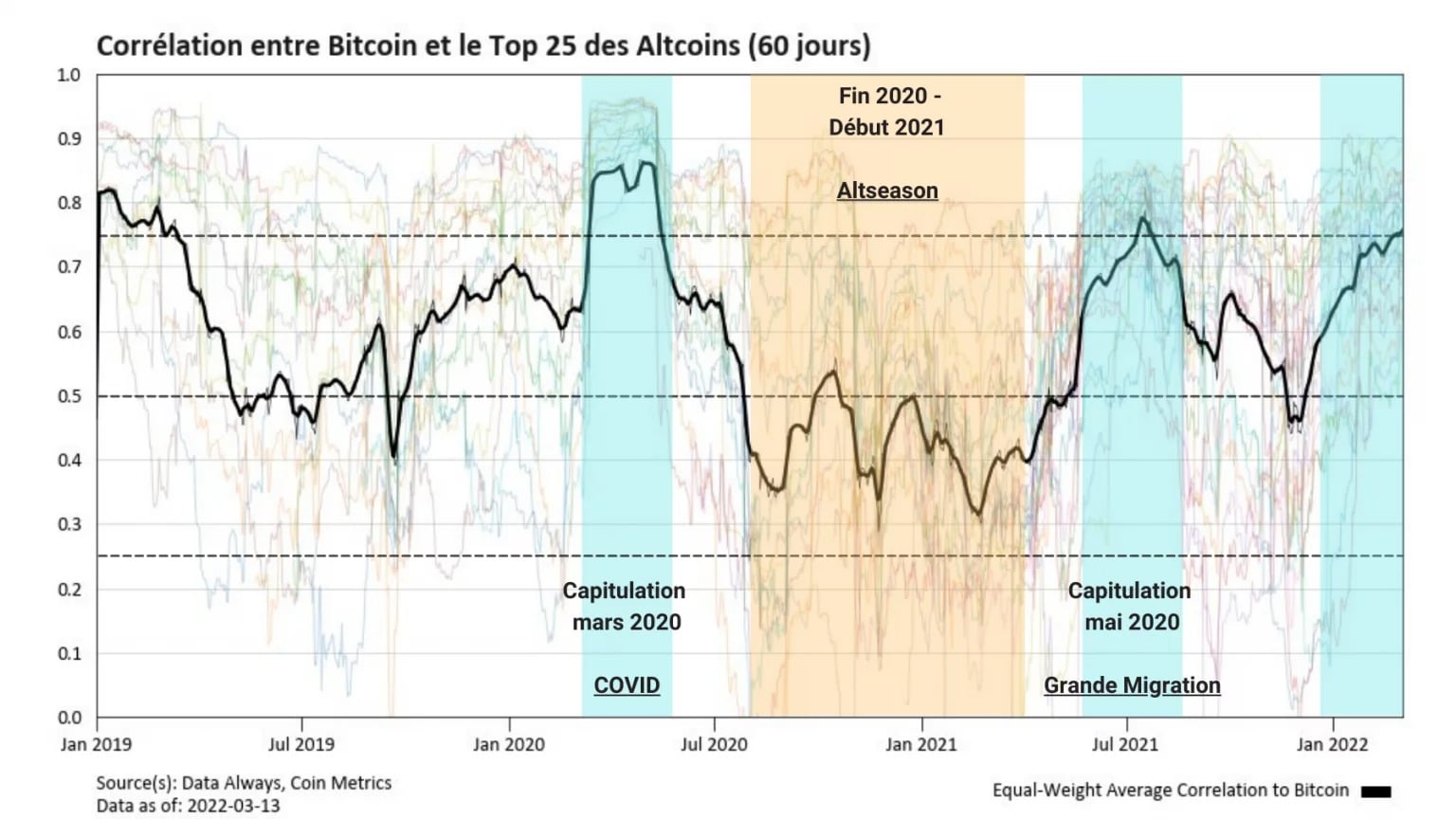

Om de dynamiek tussen de twee grootste kapitalisaties (BTC en ETH) en de rest van het ecosysteem zo goed mogelijk weer te geven, werden de correlaties van de top 25 altcoins samengevoegd als een gemiddelde, zoals hieronder weergegeven.

Figuur 3: Correlatie tussen BTC en de Top 25 altcoins

We kunnen dus vaststellen dat, in het algemeen, altcoins positief gecorreleerd zijn met BTC, wat zijn rol als marktleider bevestigt.

Deze grafiek toont echter perioden met een hogere correlatie (blauw), die zich met name voordoen tijdens belangrijke capitulaties, zoals in maart 2020 of mei 2021.

Tijdens deze periodes duwt de BTC-prijs de hele markt naar beneden en dalen altcoins, die grotendeels de schommelingen van de markt volgen, drastisch, onder andere vanwege hun lage kapitalisatie.

De laatste tijd lijkt het erop dat de hele markt de dynamiek van BTC nauwgezet volgt, in een correctiefase sinds zijn ATH in november 2021 en vervolgens in een consolidatiefase sinds februari.

Omgekeerd zijn er periodes van neutrale of zelfs negatieve correlatie (geel), waarin altcoins een dynamiek beginnen die dicht bij die van ether ligt, zoals begin 2021, tijdens een gebeurtenis die bekend staat als “altseason”.

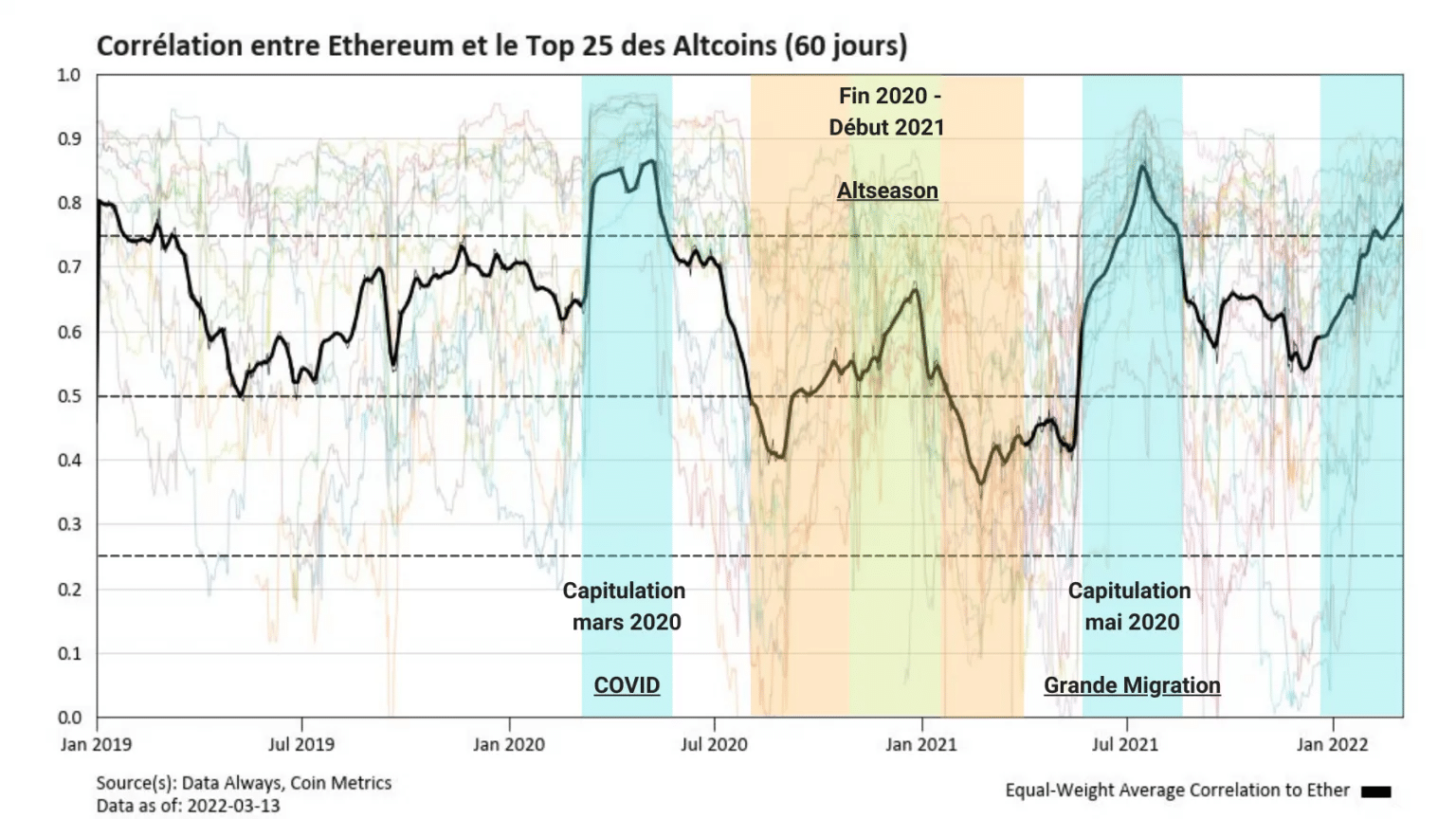

Om het duidelijker te maken, geeft de volgende grafiek de correlatie weer tussen de top 25 altcoins en de ETH prijs.

Figuur 4: Correlatie tussen ETH en Top 25 altcoins

Hoewel er een duidelijke gelijkenis is met de vorige grafiek, moet opgemerkt worden dat de correlatie tussen altcoins en ETH statistisch hoger is dan die van BTC. De neutraliteitsdrempel in deze grafiek dient derhalve iets naar boven te worden bijgesteld.

Voorts is het van belang te vermelden dat deze gegevens een reactieve waarde hebben en niet voorspellend zijn. Zij voorspellen dus niet de richting van een trend, maar geven eerder aan waar deze zich bevindt, en fungeren meer als een kompas dan als een kristallen bol.

Eén verschil is echter duidelijk in deze grafiek: altcoins hebben de neiging om de ETH-prijs te volgen in plaats van de BTC-prijs in het begin van 2021 (groen), wat de hierboven vermelde altseason-these bevestigt.

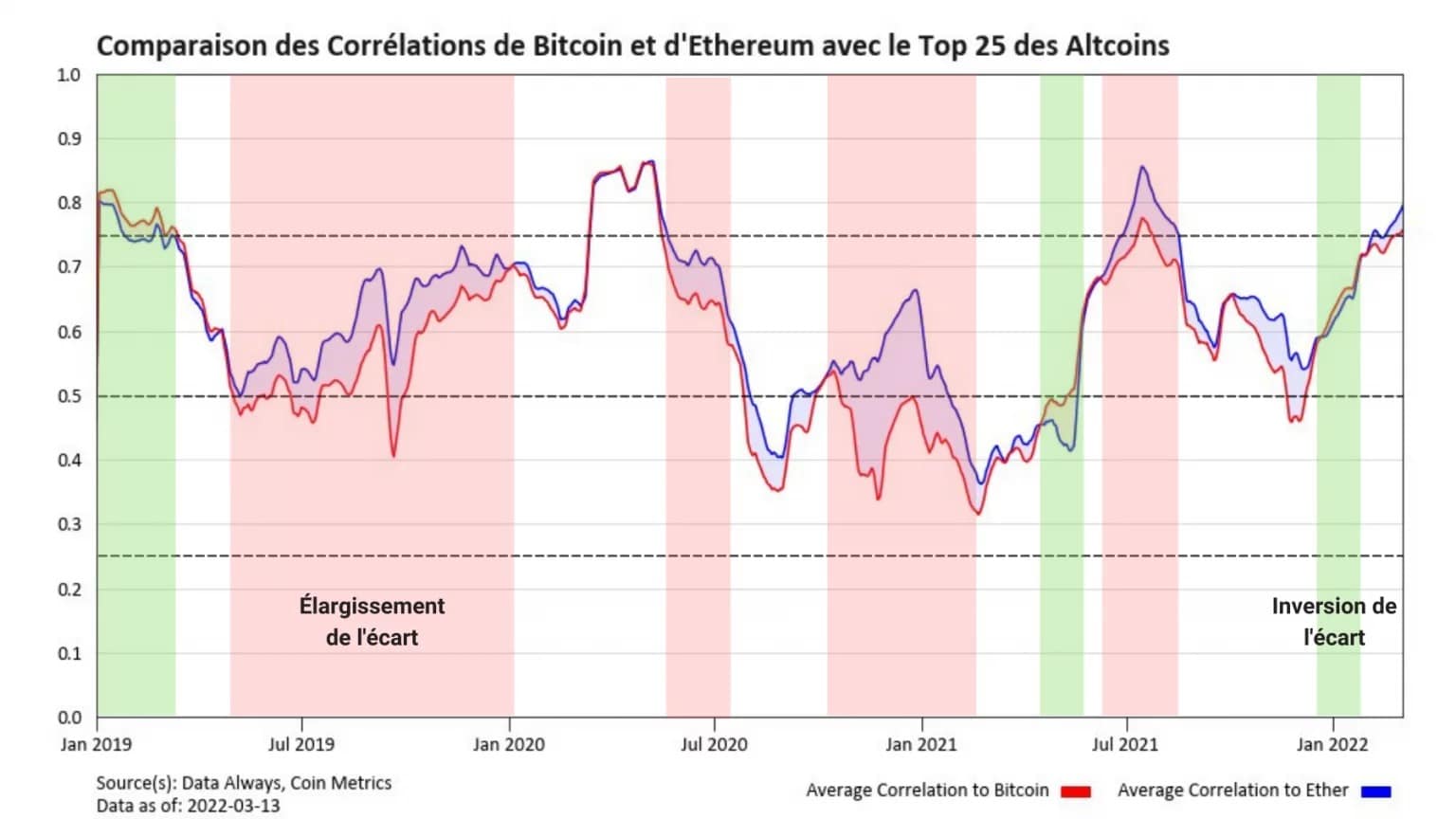

Maar er zit meer achter deze twee grafieken dan je op het eerste gezicht zou zeggen. Laten we, in plaats van te kijken naar de absolute verandering in correlaties, ons richten op het groter en kleiner worden van het verschil tussen de correlatiefuncties.

Figuur 5: Vergelijking van BTC en ETH correlaties met de Top 25 altcoins

Deze nieuwe grafiek overlapt de hierboven bestudeerde correlatiecurven om de breedte van de kloof tussen beide te belichten, evenals de evolutie ervan in de tijd.

Dit is wanneer een nieuw gedrag verschijnt. Wij kunnen duidelijk perioden van verbreding (rood) en inversie (groen) van de kloof tussen de twee correlaties onderscheiden.

Het is dan legitiem om de betekenis van deze twee staten in twijfel te trekken. De interpretatie van deze perioden is als volgt:

- De verbreding van de spread ten gunste van BTC geeft aan dat de markt minder zin heeft in risico, waarbij bitcoin vooral voorop loopt tijdens dalingen. Een dergelijke gebeurtenis kan leiden tot een daling van de prijs van de meeste tokens die aan correlatie onderhevig zijn.

- De verbreding van de spread ten gunste van ETH, resulterend in een omkering van het signaal, betekent dat de markt meer risico-avers is en kan leiden tot een prijsstijging.

- De verkleining van de spread duidt op een overgang naar een neutrale positie waarbij altcoins BTC en ETH op dezelfde manier volgen.

Aangezien BTC en ETH sterk gecorreleerde activa zijn, wijzen veranderingen in de spread die als klein worden beschouwd (in het bereik van 0,05 tot 0,2), echter op een aanzienlijke verandering in het risicoprofiel.

Zoals de gegevens altijd zeggen:

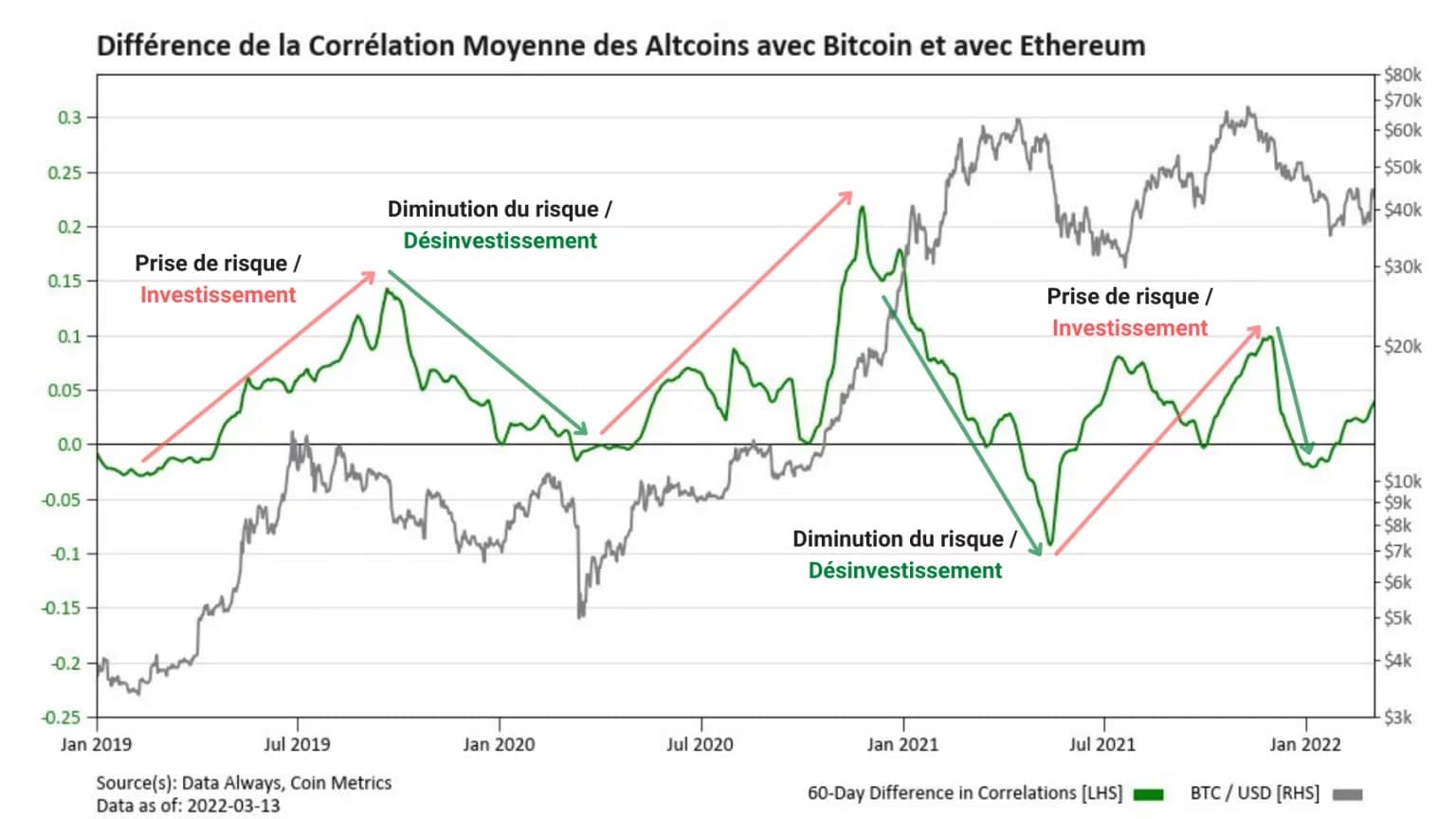

We kunnen tenslotte de variatie van deze spread modelleren als een curve om een overzicht te krijgen van het algemene marktsentiment over een bepaalde periode.

Figuur 6: Verschil in gemiddelde correlatie van de Top 25 altcoins met BTC en ETH

Deze grafiek, gebaseerd op het verschil in de gemiddelde correlatie van altcoins met bitcoin en ether, laat duidelijk verschillende fasen zien.

Een stijging (rood) wijst op een kloof ten gunste van ETH, een teken van risicobereidheid, terwijl een daling (groen) aangeeft dat BTC weer de overhand krijgt over de andere marktcomponenten, vaak tijdens correctiefasen, die gepaard gaan met grootschalige desinvesteringen.

Na de risicobeperkende fase die in december 2021 begon, lijkt de markt nu dus een nieuwe investeringsperiode in te gaan, wat wordt gesignaleerd door een toenemende spread ten gunste van ETH.

Het Bitcoin-netwerk staat nog steeds onder druk

Hoewel de analyse van de onderliggende trends via altcoincorrelaties aangeeft dat de markt opnieuw het risico neemt om te investeren, laat de on-chain activiteit van het Bitcoin netwerk ons toe om de verklaring te nuanceren.

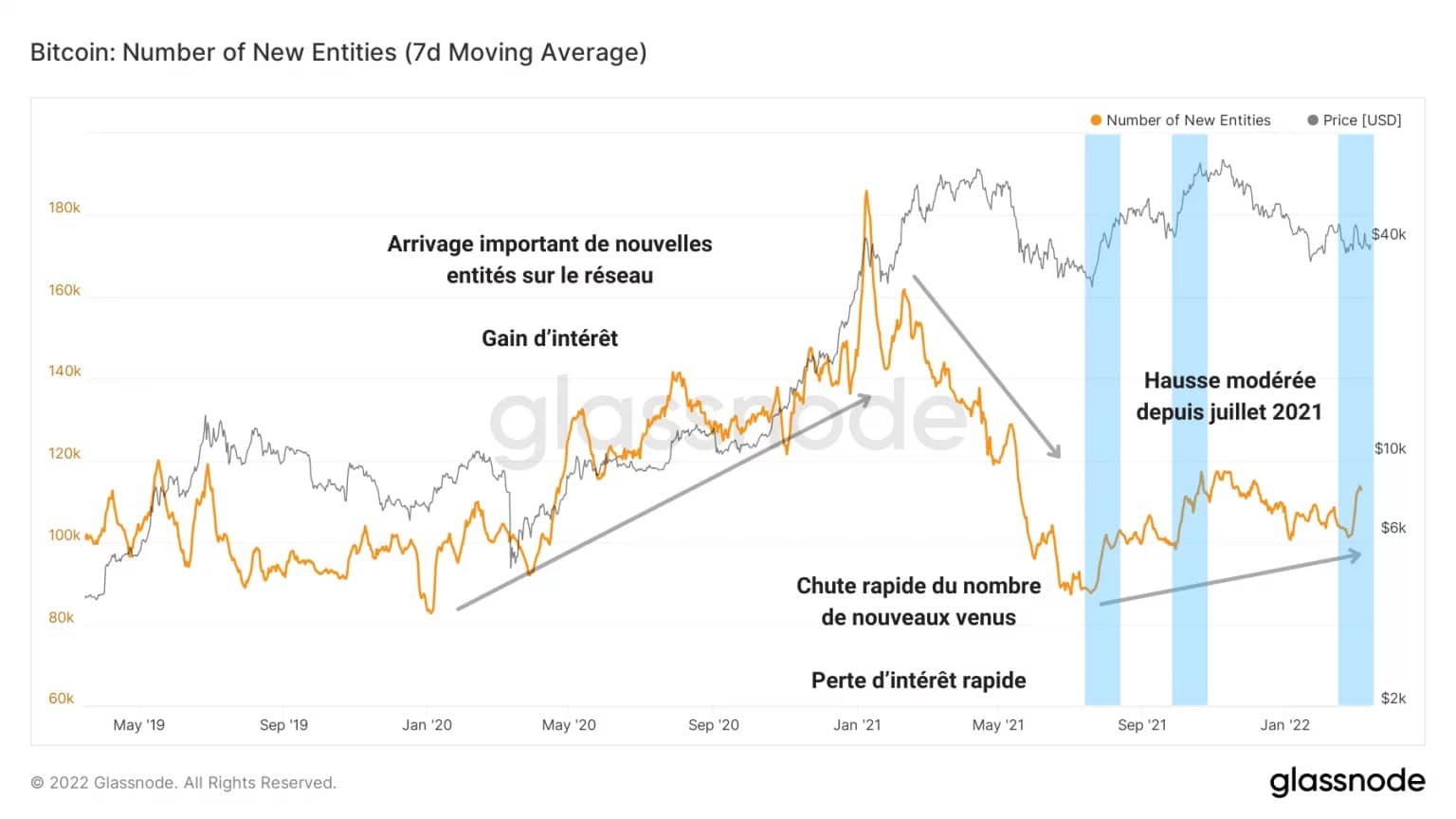

Zoals in eerdere analyses is vermeld, is de activiteit in de keten, een indicatie voor de betrokkenheid van de deelnemers, nog lang niet op haar hoogtepunt.

Als we kijken naar het aantal nieuwe entiteiten dat hun eerste transactie op het netwerk verricht, wijst de gematigde stijging sinds juli 2021 duidelijk op een schuchtere, zij het huidige inzet.

De markt verwelkomt inderdaad nieuwkomers, maar in een veel lager tempo als we het vergelijken met de nieuwe instroom van entiteiten die plaatsvond vanaf het begin van 2020.

Figuur 7: Aantal nieuwe entiteiten

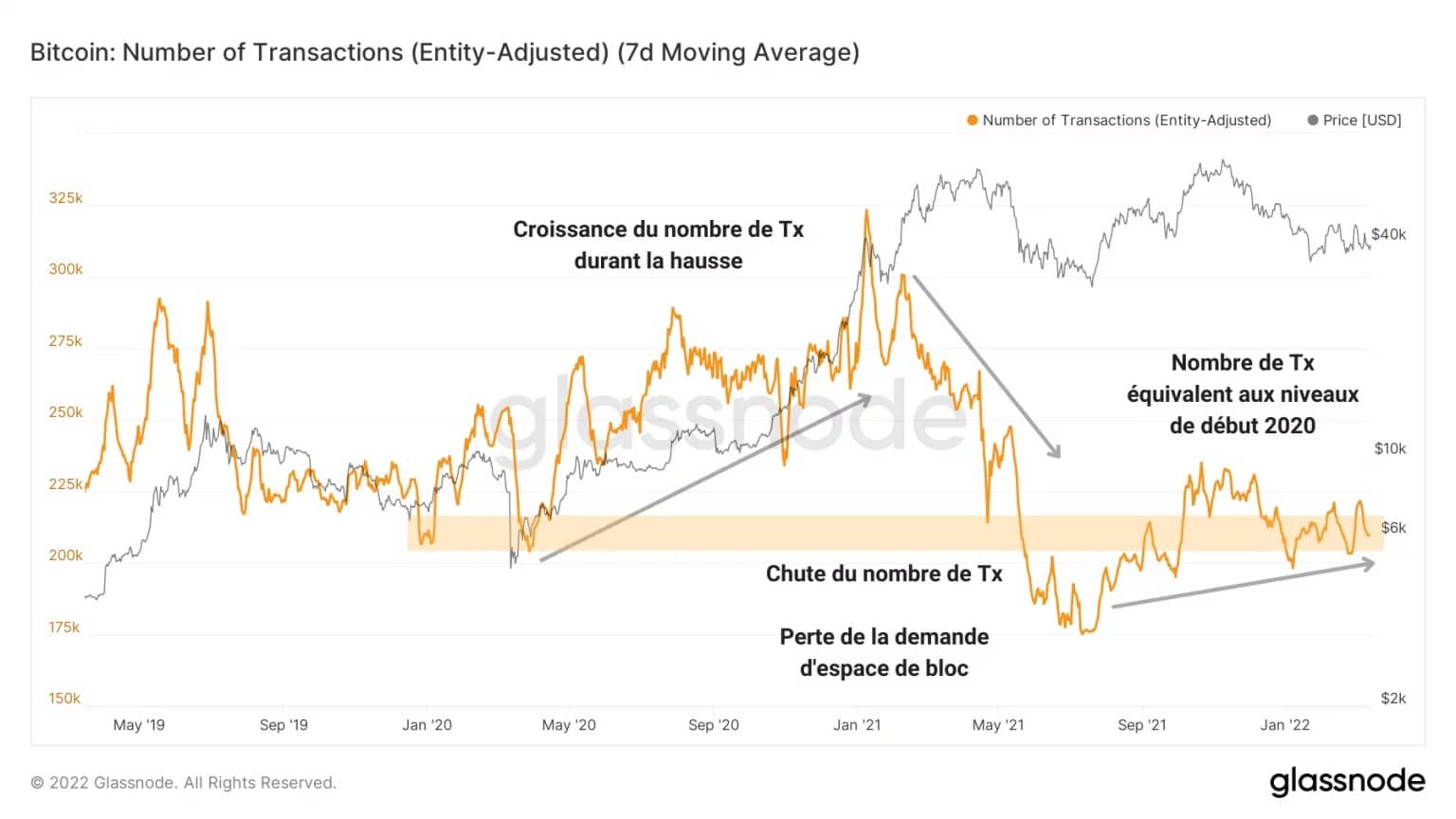

Ook blijkt dat het aantal transacties dat dagelijks op het netwerk wordt verricht, niet heeft geprofiteerd van de matige instroom van nieuwe entiteiten.

Het netwerk verwerkt momenteel minder dan 225.000 transacties per dag en verwerkt nu evenveel overschrijvingen als ten tijde van de overgave in maart 2020.

Figuur 8: Aantal transacties

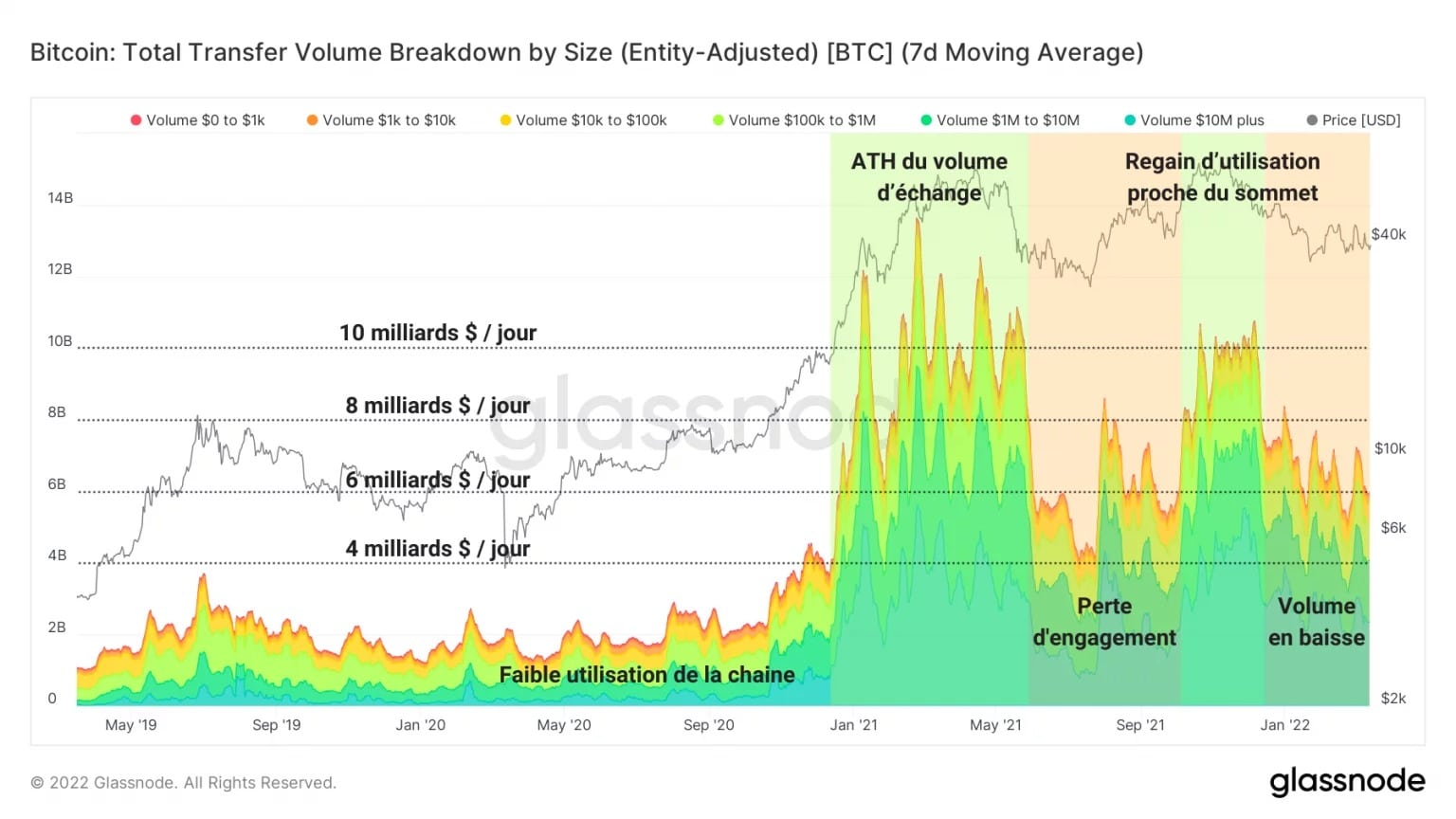

Dit gebrek aan vraag naar blokruimte bij de deelnemers is duidelijk zichtbaar in de grafiek van het dagelijkse overdrachtsvolume.

Terwijl het Bitcoin-netwerk tegen het hoogtepunt van 2021 in totaal meer dan 10 miljard dollar aan overdrachtsvolume had, was er van mei tot november 2021 en opnieuw van januari tot nu sprake van een verlies aan inzet.

Figuur 9: Totaal overdrachtsvolume

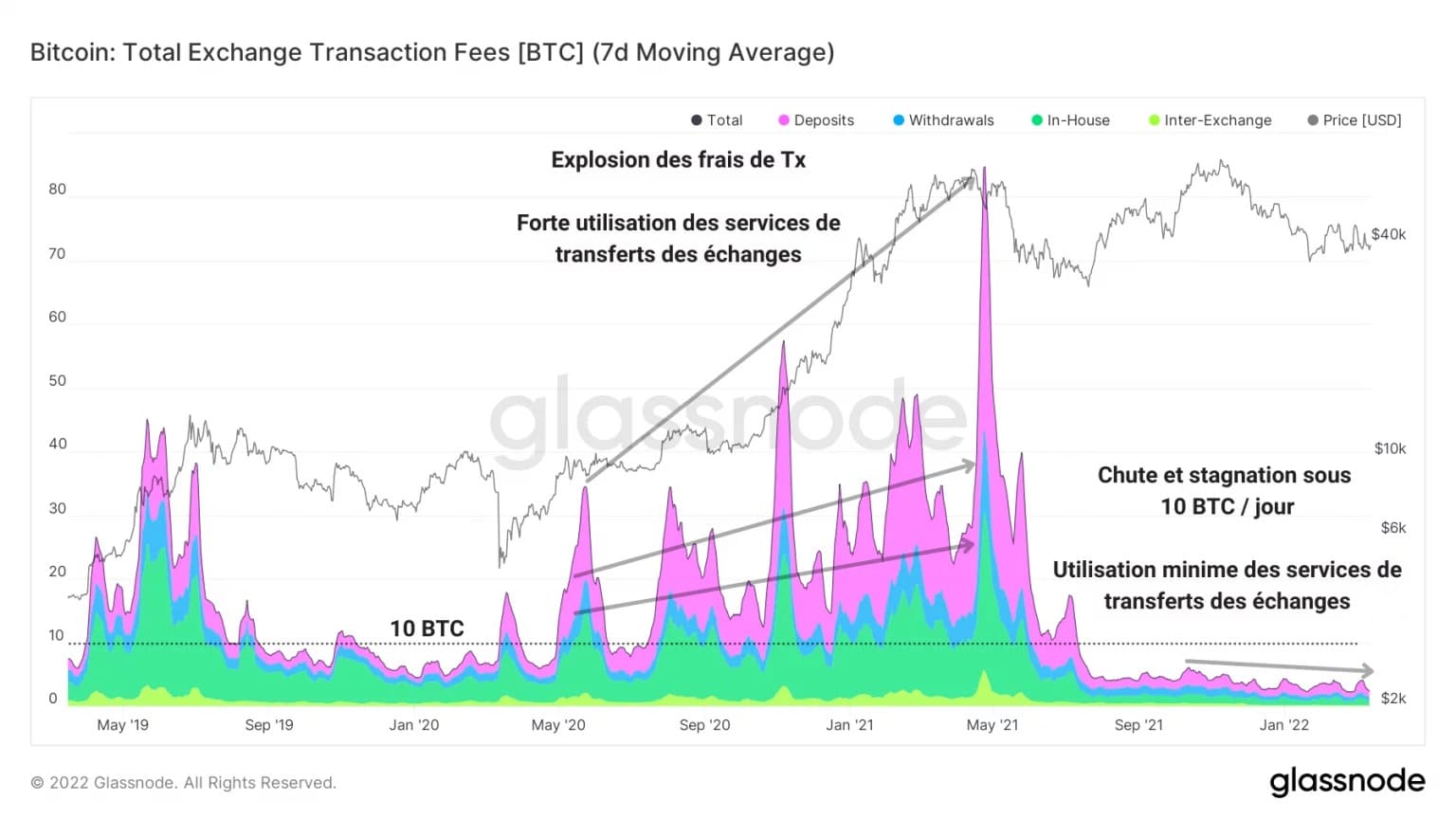

Deze vaststelling wordt bevestigd door de totale transactiekosten van de beurzen, die na de uitverkoop in mei 2021 letterlijk in elkaar zijn gestort.

Een indicator van de geneigdheid van deelnemers om gebruik te maken van de diensten van beursplatforms om hun kapitaal te investeren of desinvesteren, deze metriek geeft een dramatisch beeld van de afwezigheid van economische activiteit op de beurzen.

Figuur 10: Ruiltransactiekosten

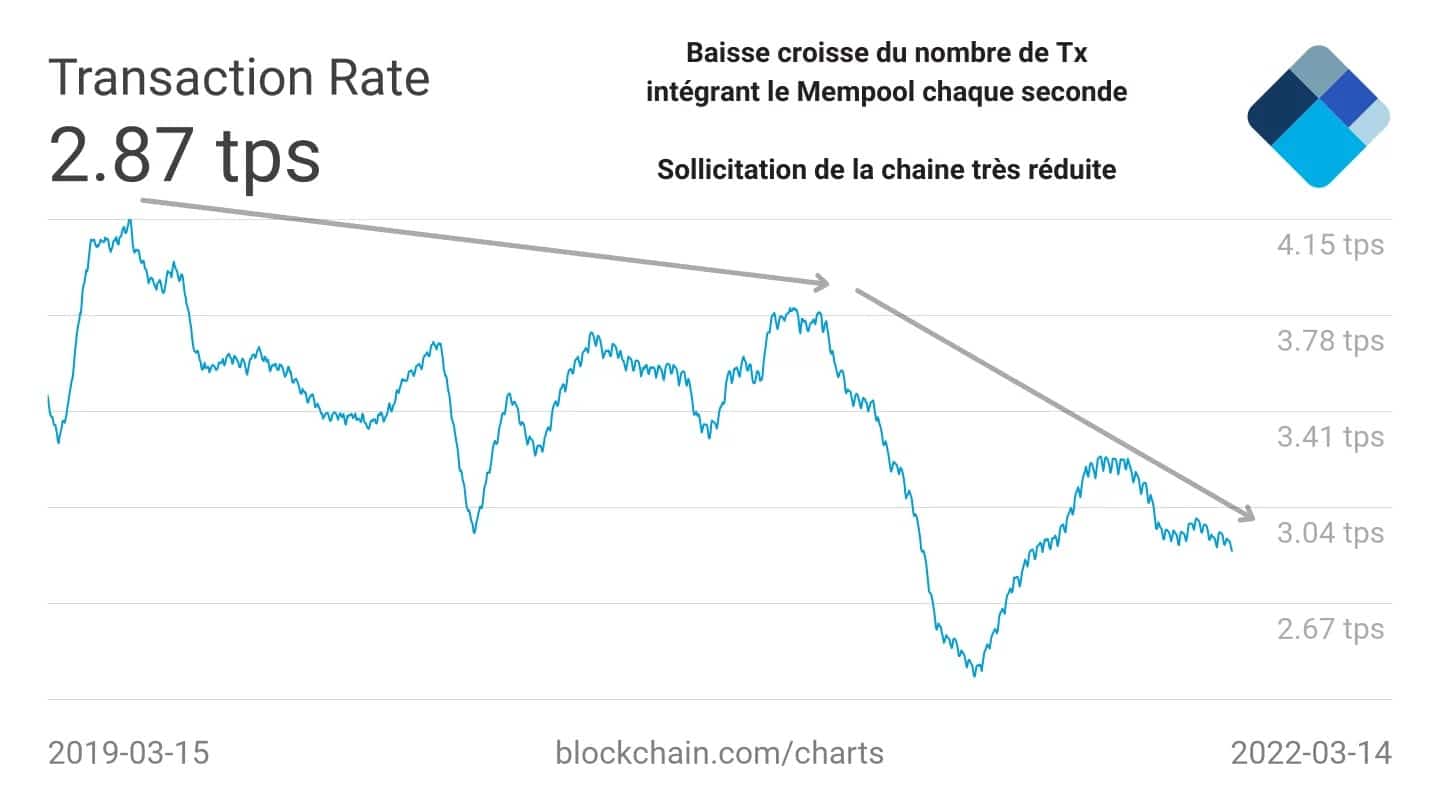

Om de geringe vraag naar blokruimte zo goed mogelijk te kunnen inschatten, geeft de Mempool-studie ten slotte een definitieve verklaring.

De onderstaande curve geeft het aantal transacties weer dat per seconde de Mempool binnenkomt. De curve hieronder toont het aantal transacties dat per seconde de Mempool binnenkomt, en dat sinds 2019 structureel daalt, wat aangeeft dat er steeds minder transacties de Mempool binnenkomen.

Figuur 11: Snelheid van transacties die de Mempool binnenkomen

Een teken dat de vraag naar de keten voldoende laag is dat deze “rij” geleidelijk leegloopt, ondersteunt deze waarneming verder het feit dat de betrokkenheid van investeerders niet tastbaar is.

Dit betekent niet dat de aanwezige entiteiten niet actief zijn. Het geeft aan dat het Bitcoin-netwerk vandaag de dag over het algemeen veel minder betrokken is en dat er geen tekenen zijn van een duurzame terugkeer van de betrokkenheid van de deelnemers.

Samenvatting van deze on-chain analyse

Ten slotte laat onze studie van de interne correlaties van de cryptocurrency-sector ons toe het gedrag van het risicoprofiel van de markt te belichten volgens de relaties tussen altcoins, bitcoin en ether.

Sinds begin 2022 is er een trend ingezet die wijst op een terugkeer naar het nemen van risico’s. Beleggers lijken opnieuw een vorm van optimisme aan de dag te leggen, gesignaleerd door een toenemende spread ten voordele van ETH.

Uit onze analyse van de activiteiten in de keten blijkt echter dat de betrokkenheid van de deelnemers bij de keten nog steeds te wensen overlaat. Het gebrek aan noemenswaardige economische activiteit op de beurzen en de daling van het volume van de transfers wijzen erop dat de markt geen duurzame terugkeer van de activiteit kent.