De top DEXes hebben allemaal tokens uitgegeven, en het schijnbaar vergelijkbare token economy model speelt een grote rol.

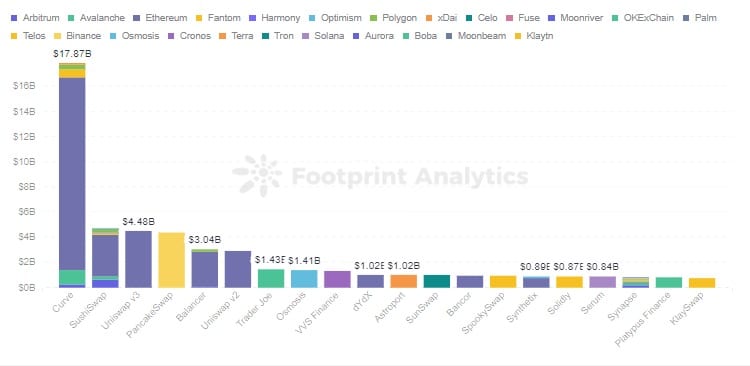

Volgens Footprint Analytics waren er op 25 feb. 372 DEX-protocollen, met een TVL van in totaal $62,3 miljard, meer dan 30% van het totaal van DeFi.

De top 5 DEXen volgens TVL zijn Curve, Uniswap, Sushiswap, PancakeSwap, en Balancer. Vele DEXen hebben gelijkaardige modellen, maar hun tokeneconomieën zijn niet identiek. Curve is de grootste, maar als stablecoin-handelsplatform verschilt het enigszins van de anderen. Daarom zal dit artikel de token economieën van de andere vier vergelijken.

Footprint Analytics – Top 20 Dex TVL in Different Chains

Issuance

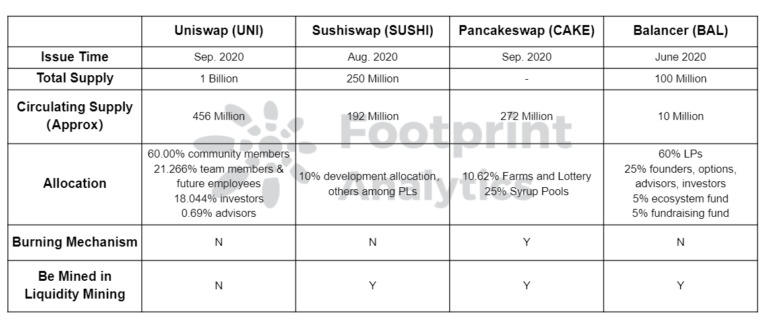

De vroegste van de 4 die lanceerde was Uniswap als een pionier van de AMM, in november 2018. Maar het gaf twee jaar later het token UNI uit, waardoor het de laatste is. Balancer, Sushiswap, en PancakeSwap hebben allemaal hun tokens (BAL, SUSHI, CAKE) in 2020 uitgegeven.

UNI

Vanaf september 2020 zal UNI vier jaar nodig hebben om zijn initiële uitgifte van 1 miljard tokens te voltooien, waarna het zal worden uitgegeven in stappen van 2% per jaar voor eeuwigdurende inflatie, om ervoor te zorgen dat passieve UNI-houders kunnen blijven deelnemen aan en bijdragen aan Uniswap.

SUSHI

Sushiswap dupliceert in essentie het kernontwerp van Uniswap, maar het gaf direct vanaf de lancering een bestuurstoken uit. Het had een onbeperkte uitgifte toen het live ging in augustus 2020, waarover later werd gestemd door de gemeenschap tot een maximum van 250 miljoen. Het zal volledig worden vrijgegeven via liquiditeitsmijnbouw tegen november 2023, en blokbeloningen zullen tot dan elke maand worden verlaagd.

CAKE

PancakeSwap is een DEX gebouwd op BSC. Om LP’s te allen tijde te blijven stimuleren, heeft CAKE geen hard cap, maar het is niet beïnvloed door verkoopdruk zoals UNI dat was toen het live ging, voornamelijk om zijn deflatiemechanisme te doen opkomen.

De uitgifte wordt beperkt door het aantal CAKE’s dat per blok wordt geslagen te verminderen, en er zijn een aantal verbrandingsmechanismen, zoals 20% van de CAKE’s die worden verbrand bij aankoop van een loterijbriefje. Volgens Footprint Analytics is de huidige oplage 272 miljoen.

BAL

Balancer werd gelanceerd in maart 2020 en opende voor liquiditeitsmijnbouw in juni. Het beschikt over LP’s die de verhouding van activa in de pool kunnen aanpassen en ondersteunt een portefeuille van meerdere activa.

De maximale levering van BAL is 100 miljoen. Jaarlijks worden 7,5 miljoen BAL’s verspreid via liquidity mining, wat 8,67 jaar duurt. Het vrijgiftetempo van BAL ligt veel lager dan dat van andere projecten, waardoor het de verkoopdruk op de secundaire markt kan verminderen.

Allocatie

Toewijzing van tokens weerspiegelt de mate van decentralisatie van het project.

UNI

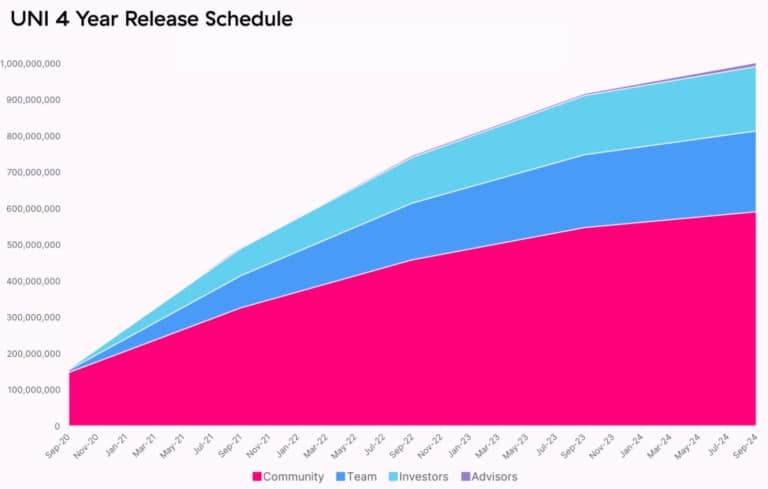

De initiële uitgifte van UNI zal gebaseerd zijn op een distributieplan van 60% in de gemeenschap, 21,266% aan het team, 18,044% aan de investeerders, en 0,69% aan adviseurs. Voor de laatste drie geldt een wachtperiode van 4 jaar.

Van de 600 miljoen in de gemeenschap, is 150 miljoen airdropped aan oude gebruikers, ook vrijgegeven via 4 pools van 5 miljoen elk liquiditeit mining beloningen voltooid. De resterende 430 miljoen zal worden vrijgegeven over vier jaar in afnemende jaarlijkse aantallen.

UNI 4 Year Release Schedule

SUSHI

SUSHI wordt gedistribueerd via liquiditeitspools van 4 miljoen per week. Om continue ontwikkeling en operaties te verzekeren, wordt 10% van SUSHI toegewezen aan het ontwikkelingsteam.

CAKE

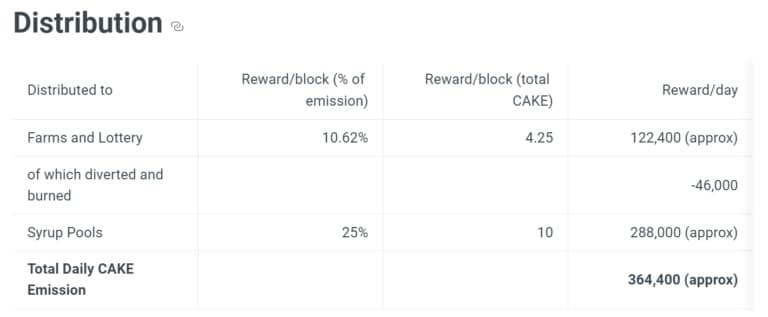

Omdat CAKE onbeperkt verkrijgbaar is, is de verdeling iets anders dan anders. 10,62% gaat naar Farms en Lottery en 25% naar Syrup Pools.

CAKE Distribution

BAL

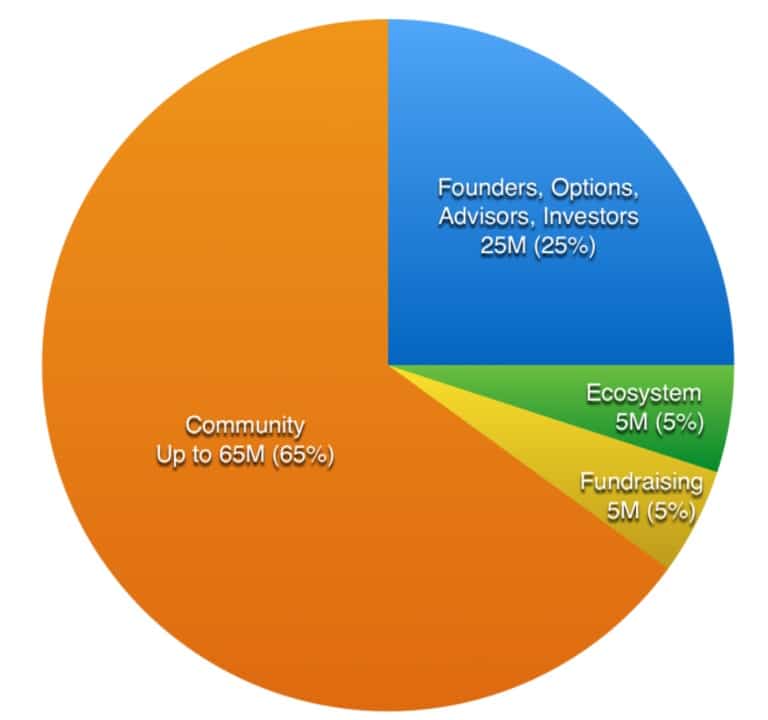

65% van BAL’s maximale uitgifte van 100 miljoen zal worden toegewezen aan LP’s, 25% aan oprichters, opties, adviseurs en investeerders, 5% aan ecosysteemfondsen, en 5% aan fondsenwervende fondsen. Het deel dat wordt toegewezen aan oprichters, opties, adviseurs en investeerders wordt ook vastgelegd met wachttijden.

Balancer kiest voor een actievere benadering van decentralisatie door het percentage BAL’s dat in handen is van de gemeenschap te verhogen en dat voor bestuur te verlagen.

BAL Distributie

Utility en het verkrijgen van tokens

Gebruikers kunnen deze tokens verkrijgen door ze in te wisselen op de exchange of door bij te dragen aan de community. Naast UNI kunnen alle tokens worden gemijnd om liquiditeit te verschaffen, en CAKE kan ook worden gewonnen via de loterij.

Wat de governance-tokens betreft, kunnen token-houders deelnemen aan voorstellen van de gemeenschap of stemmen om te bepalen hoe het protocol werkt. Er is geen tekort aan externe nutsvoorzieningen, vooral voor UNI in Compound, MakerDAO, en Yearn. CAKE heeft een breed scala aan nutsbedrijven op BSC en kan andere tokens blijven delven door ze in externe protocollen te storten.

Daarnaast zijn de utilities voor verschillende tokens ook verschillend.

UNI

UNI kan geen protocolvergoedingen vangen. Terwijl de mogelijkheid om te vangen de verkoopdruk verzacht, verzachten UNI’s vier liquiditeitsmijnpools, die de mijnbouw in november 2020 stopzetten, ook de potentiële verkoopdruk.

SUSHI

SUSHI heeft een verhoogde economische stimulans voor tokens ten opzichte van UNI, met een langetermijnvergoedingsverdeling voor het staken van SUSHI-gebruikers (xSUSHI-houders). 0,25% van de 0,3% vergoeding die door handelaren wordt betaald, wordt rechtstreeks onder LP’s verdeeld, met de resterende 0,05% verdeeld onder SUSHI stakers als een stimulans.

Hoe meer volume er in het protocol wordt verhandeld, hoe meer inkomsten de stakers ontvangen, en hoe meer het de langetermijnwaarde van de LP en het protocol samenvoegt. Echter, naarmate meer en meer SUSHI wordt gemijnd, verwatert de mogelijkheid om opbrengsten te halen uit dezelfde hoeveelheid SUSHI geleidelijk aan. Dat dwingt LP’s om voortdurend aan te bieden om meer SUSHI.

CAKE

In PancakeSwap kunnen gebruikers CAKE gebruiken om meer tokens te delven of loterijtickets te kopen.

BAL

Hoewel BAL minder nutsvoorzieningen heeft dan andere populaire protocollen, kondigde Balancer plannen aan om veBAL te ontwerpen voor gemeenschapsbestuur en het vangen van inkomsten, rekening houdend met het tokenmechanisme van Curve.

Gebruikers kunnen BPT (Phantom Pool Tokens) verkrijgen met 80/20 BAL-ETH die liquiditeit verschaffen en vervolgens vergrendelen in de overeenkomstige veBAL voor 1 week tot 1 jaar. veBAL is vergelijkbaar met veCRV in die zin dat het kan stemmen over het beloningsaandeel van de pool en 75% van de protocolinkomsten verdeelt onder veBAL-houders.

Analyzing the Data

De economische modellen van de 4 bovengenoemde DEX-tokens worden als volgt samengevat.

Footprint Analytics – DEX Token Economic Model

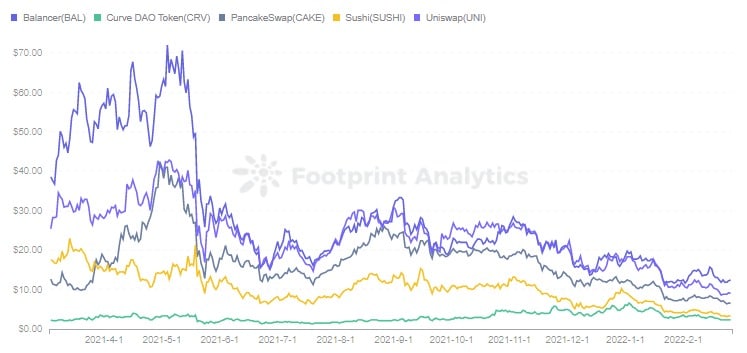

Volgens Footprint Analytics heeft BAL de hoogste tokenprijs op 25 februari met ongeveer $ 12. UNI is de volgende met ongeveer $ 9. DEX is over het algemeen niet zo hoog.

BAL probeert decentralisatie te bereiken door de token-toewijzingsratio van het team te verlagen om meer voorkeur van gebruikers te krijgen. Tegelijkertijd, vanwege de lange tokenuitgifteperiode, wordt de verwatering van de tokenwaarde vertraagd. Het staat nog steeds op de eerste plaats na de crash van de prijs in mei.

Footprint Analytics – Prijs van DEX Token

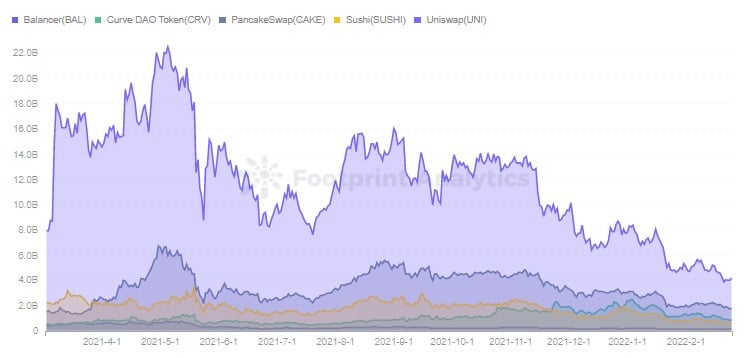

Maar in termen van market cap staat UNI op de eerste plaats ($4,2 miljard) en BAL op de laatste plaats ($130 miljoen) als gevolg van slechts 10 miljoen in omloop.

Footprint Analytics – Market Cap of DEX Token

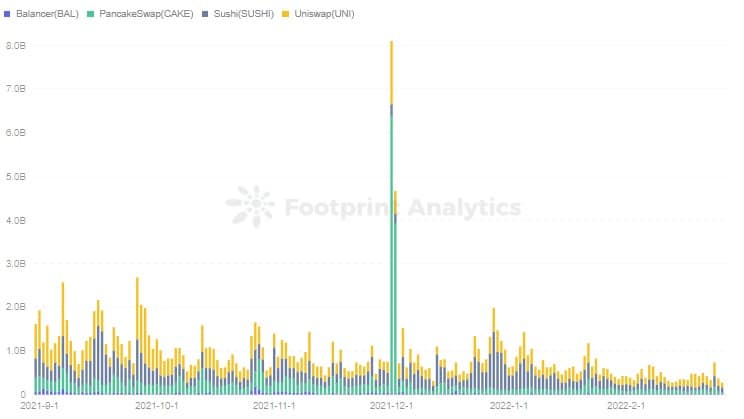

In termen van dagelijks transactievolume, UNI, SUSHI, en CAKE behoren tot de top, terwijl BAL niet zo actief is als gevolg van minder externe nutsbedrijven.

Footprint Analytics – Handelsvolume van DEX Token

Het economische model van verschillende tokens wordt duidelijk weerspiegeld in de gegevens, zoals de sell-off veroorzaakt door de vroege niet-afgetopte uitgifte van SUSHI. Daarom is het noodzakelijk voor gebruikers om een gedetailleerd inzicht te hebben alvorens te houden.

Het brengt ons ook tot de vraag of een platform dat tokens uitgeeft via liquidity mining een protocol is voor kortetermijnsucces of voor langetermijnontwikkeling.

Alleen een protocol met echte waarde kan meer TVL’s toevoegen aan het platform door dergelijke stimulansen en het meer gedecentraliseerd maken door de gemeenschap. Protocollen die geen echte waarde hebben, worden vaak geconfronteerd met een ineenstorting aan het einde van de incentive, en het token zal waardeloos zijn. Uniswap behield zijn TVL rangschikking zelfs nadat het stopte met liquiditeitsmijnbouw, wat zijn marktwaarde als AMM pionier aantoont.

Het economische model van de token lijkt eenvoudig, maar de inflatoire waardevermindering tijdens de uitgifte, het nut van tokens, en hoe ze gestimuleerd kunnen blijven worden nadat de liquiditeitsmijnbouw voorbij is, zijn allemaal van cruciaal belang voor hun waarde op lange termijn.