– Speculatief risico blijft bestaan")

Speculatief risico in derivatenmarkten blijft de Bitcoin (BTC) markt plagen, ondanks de recente daling. Een kleine daling van de open rente in termijncontracten en divergerende vertekeningen op Bitfinex, Kraken, FTX en Deribit suggereren dat een tweede golf van sell-offs mogelijk is in het geval van hoge volatiliteit.

Bitcoin nadert zijn voormalige ATH

Bitcoin (BTC) prijs ontkracht het $30k – $28k gebied en nadert het symbolische $20k niveau (voormalige ATH), wat leidt tot een daling van de algehele winstgevendheid van het netwerk en aanzienlijke verliezen in de spot- en derivatenmarkten.

Deze prijsdaling gaat gepaard met een toename van het speculatieve risico op de derivatenmarkten, wat een mogelijke reeks verdere cascade-liquidaties inluidt.

Figuur 1: Dagelijkse Bitcoin (BTC) prijs

Deze week kijken we goed naar…

- de evolutie van speculatieve risico’s in de afgelopen weken;

- de mate van verliesneming op de spotmarkten;

- de intrede van de markt in een historisch aantrekkelijke prijszone.

High speculation deep in the bear market

Laten we beginnen met de activiteit op de financiële markten, waar we veel tekenen zien van toegenomen speculatieve activiteit.

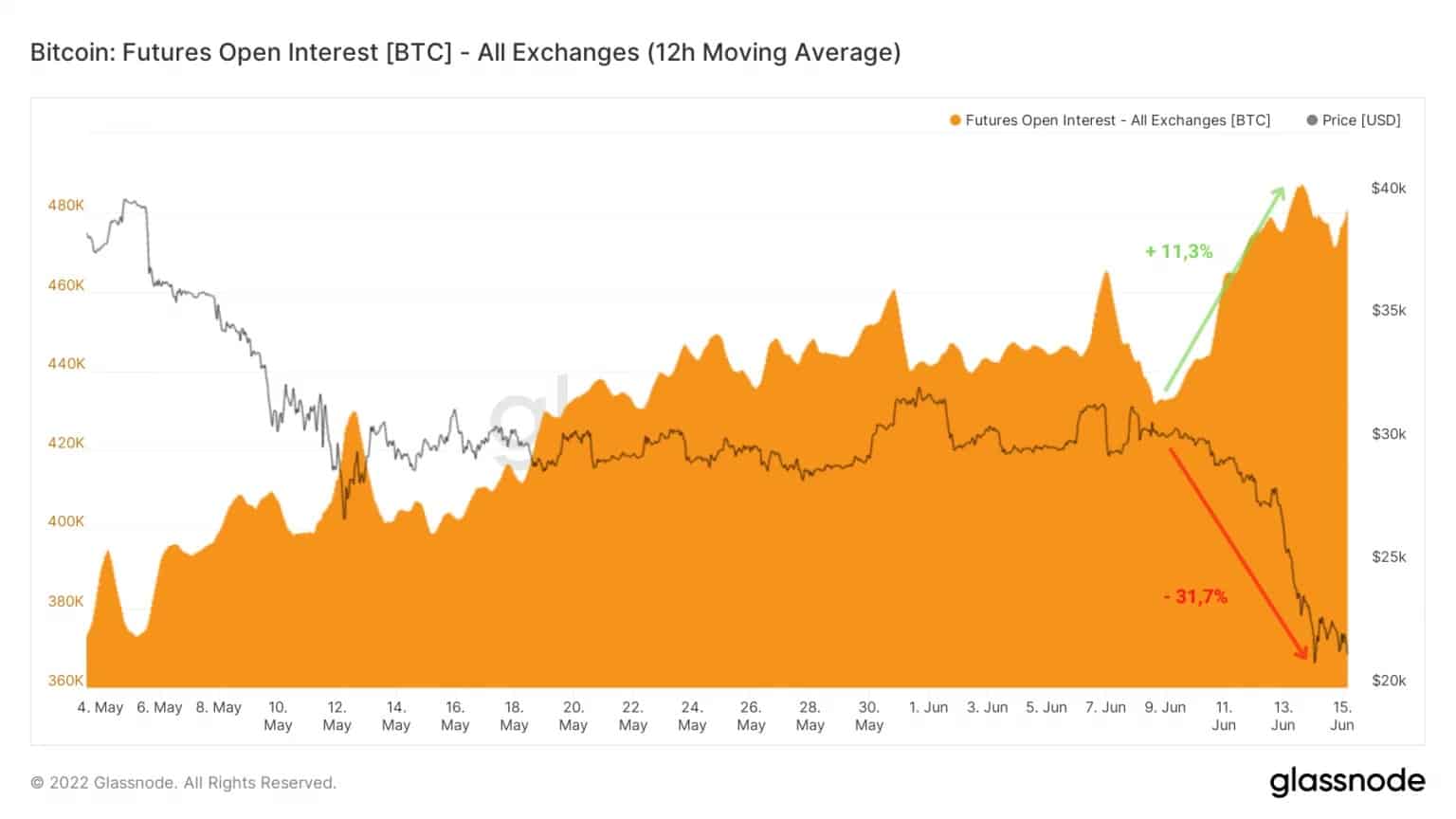

Ten eerste is de Open Interest (OI) van Bitcoin futures, gemeten in BTC, sinds begin mei gestaag gestegen van 373.000 BTC naar een ATH van 486.000 BTC tegen maandagavond.

Sinds het verlies van het $30.000 niveau afgelopen woensdag, heeft de OI een negatieve correlatie met de BTC prijs en is meer dan 11% gestegen, wat significante speculatieve interesse aangeeft.

De cascade van liquidaties in de afgelopen 24 uur was niet genoeg om de buitensporige hefboomwerking op de derivatenmarkten weg te werken.

Figuur 2: Open interest in Bitcoin futures

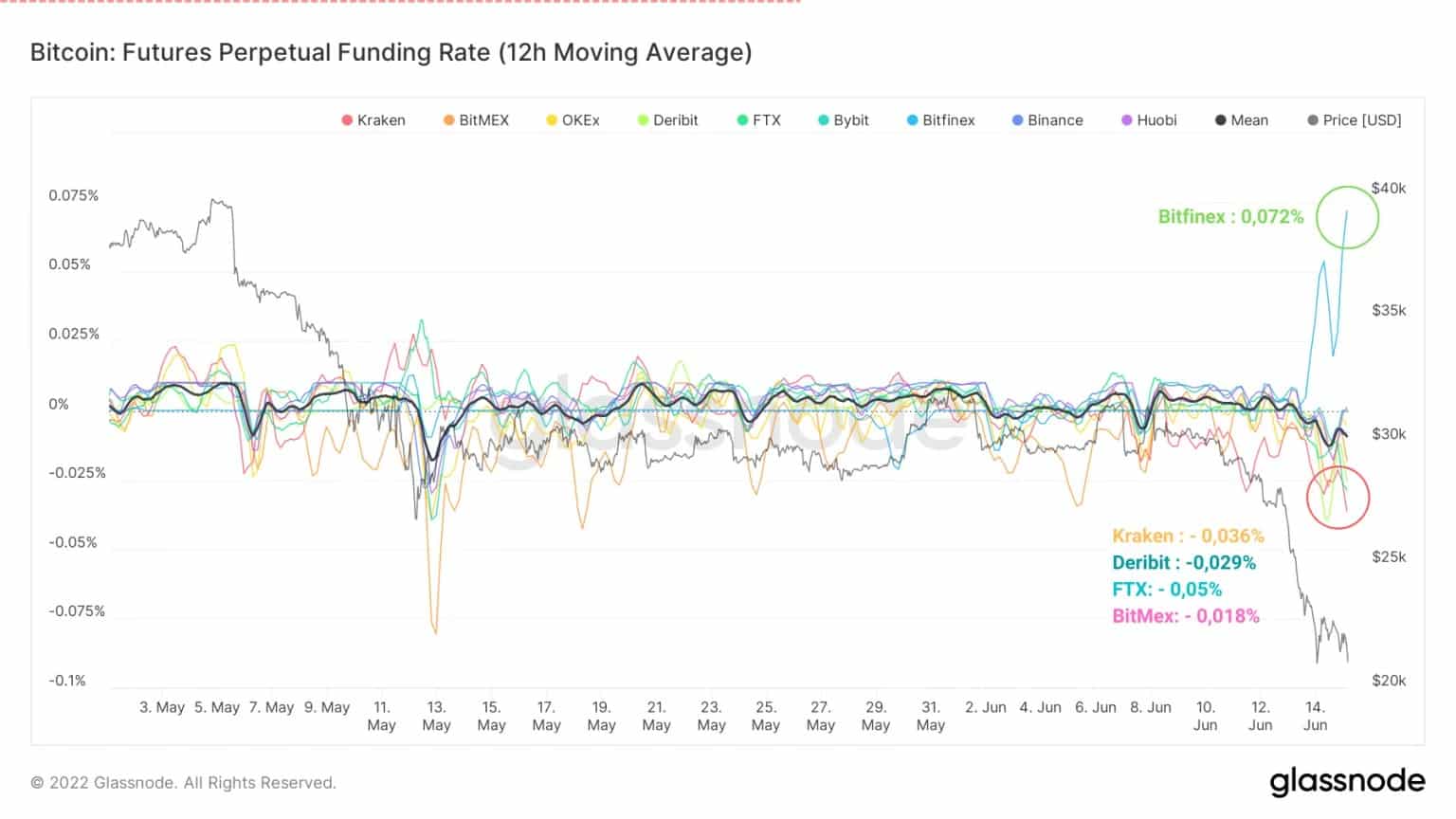

Bovendien, toen de prijs van BTC 24.000 dollar bereikte, werd een divergentie in de financieringskoers van termijncontracten duidelijk: terwijl Kraken, Deribit, FTX en BitMex een short bias aannamen, werd Bitfinex plotseling zeer bullish.

Deze divergentie wijst op een belangenconflict tussen bullish en bearish speculanten, dat alleen kan worden opgelost door hun posities te de-escaleren (tot bezinning komen) of te liquideren (hebzucht zuiveren).

De gemiddelde dekkingsgraad bedraagt momenteel -0,012%, wat wijst op een algemene voorkeur voor shortposities.

Figuur 3: Futures financieringskoers

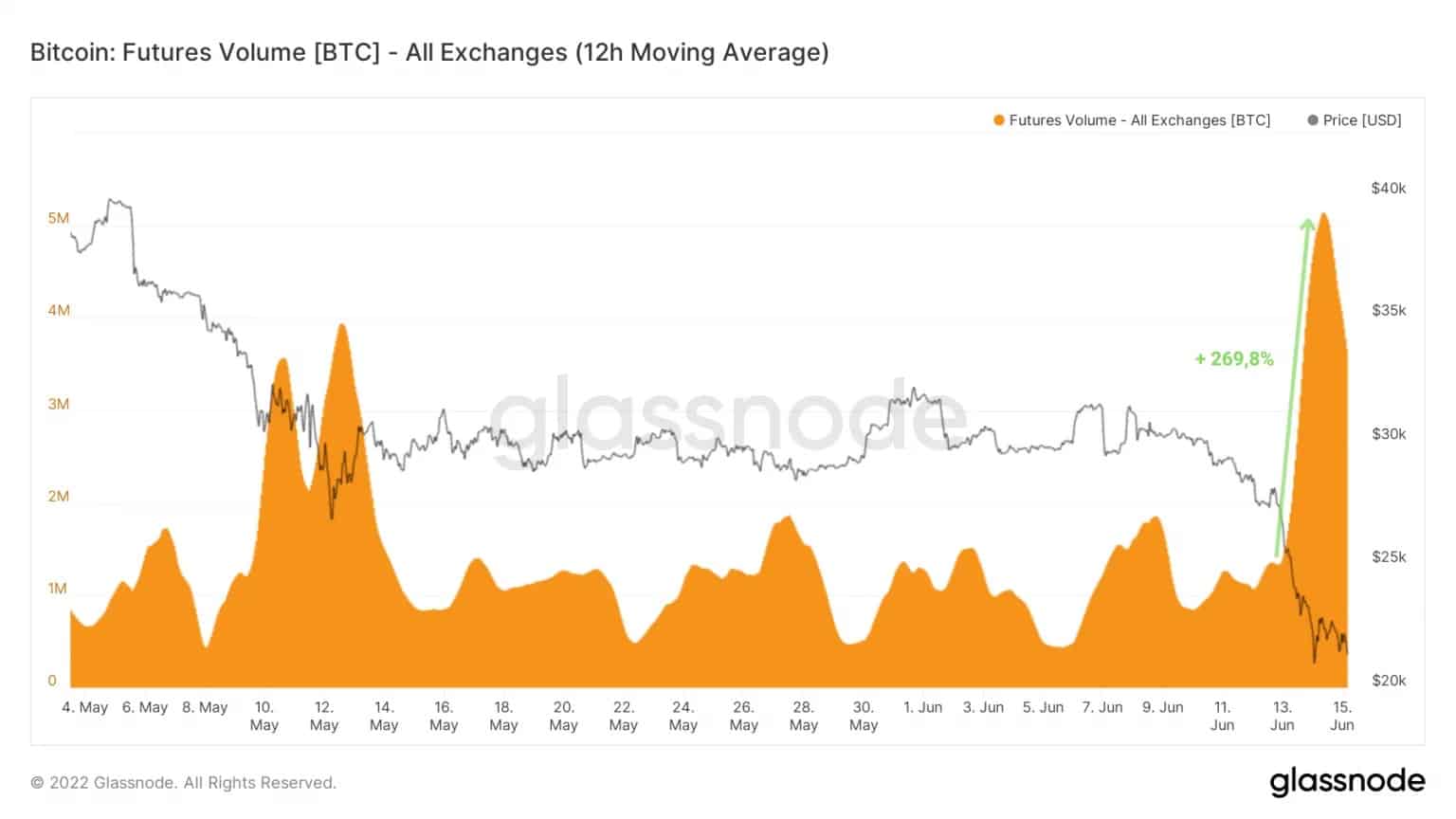

Tegelijkertijd is het handelsvolume in futures meer dan verdrievoudigd van 1,33 miljoen BTC naar 4,98 miljoen BTC in minder dan 24 uur.

Deze toename van de opwinding, veroorzaakt door de daling van de locoprijs op de derivatenmarkten, veroorzaakt een terugkoppelingslus tussen

- liquidaties van long posities;

- dwong stop verliezen af bij het sluiten;

- selling pressure on short positions.

Veel groter dan de volumes tijdens de Terra/LUNA-crash, toont deze maatstaf de doorslaggevende invloed van de derivatenmarkten op de recente daling.

Figuur 4: Bitcoin futures volume

Als gevolg van het debacle dat door de bovengenoemde factoren werd veroorzaakt, leidde een reeks liquidaties op de derivatenmarkten binnen 24 uur tot meer dan 300 miljoen dollar aan verliezen.

Deze vaststelling, die bevestigt dat deze daling meer door de derivatenmarkten wordt beïnvloed dan een maand geleden, sluit de mogelijkheid van een diepere daling in de komende dagen niet uit.

Figuur 5: Lange liquidaties van Bitcoin futures contracten

De aanhoudend hoge OI, de long posities in Bitfinex en de toenemende risico’s op margestortingen van bedrijven als MicroStrategy en Celsius wijzen op een mogelijk bloedbad als de omstandigheden verder verslechteren.

Zware verliezen op de spotmarkten

Daar komt nog een pijnlijke reeks verliezen op uurbasis bij. Veel groter dan de verliezen van 10 en 13 mei (~150 miljoen dollar), resulteerde de daling van gisteren in een aanzienlijke sell-off van tot 214 miljoen dollar per uur.

Deze indicator van de omvang van de paniek gecreëerd door de verticaliteit van BTC prijsactie in de afgelopen paar uur is indicatief voor de bereidheid van deelnemers om (soms gedwongen) long posities te verkopen.

Historisch gezien hebben de spotmarkten sinds 25 juni 2021, toen er voor bijna 300 miljoen dollar aan verliezen werd geleden, geen soortgelijke sell-off meer meegemaakt

Figuur 6: Verdeling van het aanbod per cohort en verandering over 30 dagen

Een generatie koopkans

De hierboven beschreven cascade van liquidaties, in combinatie met verkoopdruk van de spotmarkten, duwt de prijs van BTC in zijn vroegere ATH-bereik, in een zeer aantrekkelijk waardegebied vanuit een langetermijnperspectief.

De MVRV Z-Score, die wordt gebruikt om te beoordelen wanneer Bitcoin over-/ondergewaardeerd is ten opzichte van zijn “reële waarde”, suggereert dat de markt nu zeer ondergewaardeerd is.

Figuur 7: Verdeling van het aanbod per cohort en verandering over 30 dagen

Dit betekenisvolle en historisch significante signaal registreert negatieve waarden (in groen) voor de 6e keer in zijn geschiedenis, wat bevestigt dat we een gebied binnengaan dat bevorderlijk is voor de opbouw van generationele besparingen.

Samenvatting van deze on-chain analyse

Al met al was het een emotionele week terwijl de Bitcoin (BTC) prijs in een statistisch aantrekkelijke prijsrange terechtkwam.

Na de cascade van sell-offs van gisteren en gezien de verliezen op de spotmarkten, kunnen we zeggen dat we dichter bij het einde van de bearmarkt zijn dan bij het begin.

Gezien de verslechterende macro-economische en geopolitieke context, de aanhoudende speculatieve risico’s en de latente verliezen die de deelnemers nog achter de hand houden, is dit echter niet het moment om zich aan roekeloze risico’s bloot te stellen.

Tot slot wijzen wij op de risico’s van een margestorting voor Celsius en MicroStrategy, tegen liquidatiekoersen van respectievelijk $14k en $21k, die zouden kunnen leiden tot een ongekende verkoopdruk die de Mt waardig is. Gox en Terra/LUNA debacle.