– ryzyko spekulacyjne trwa")

Speculatywne ryzyko na rynkach instrumentów pochodnych nadal nęka rynek Bitcoina (BTC) pomimo ostatnich spadków. Niewielki spadek otwartego zainteresowania kontraktami futures oraz rozbieżne biasy na Bitfinex, Kraken, FTX i Deribit sugerują, że w przypadku wysokiej zmienności możliwa jest druga fala wyprzedaży.

Bitcoin zbliża się do swojego dawnego ATH

Cena Bitcoina (BTC) unieważnia obszar $30k – $28k i zbliża się do symbolicznego poziomu $20k (dawne ATH), co prowadzi do spadku ogólnej rentowności sieci i znacznych strat na rynku spot i instrumentów pochodnych.

Temu spadkowi cen towarzyszy wzrost ryzyka spekulacyjnego na rynkach instrumentów pochodnych, zwiastujący potencjalną serię dalszych kaskadowych likwidacji.

Wykres 1: Dzienna cena Bitcoina (BTC)

W tym tygodniu przyjrzymy się bliżej:

- ewolucja ryzyka spekulacyjnego w ostatnich tygodniach;

- zakres przyjmowania strat na rynkach spot;

- wejście rynku w historycznie atrakcyjną strefę cenową.

Wysokie spekulacje głęboko na rynku niedźwiedzia

Zacznijmy od aktywności na rynkach finansowych, gdzie widać wiele oznak wzmożonej aktywności spekulacyjnej.

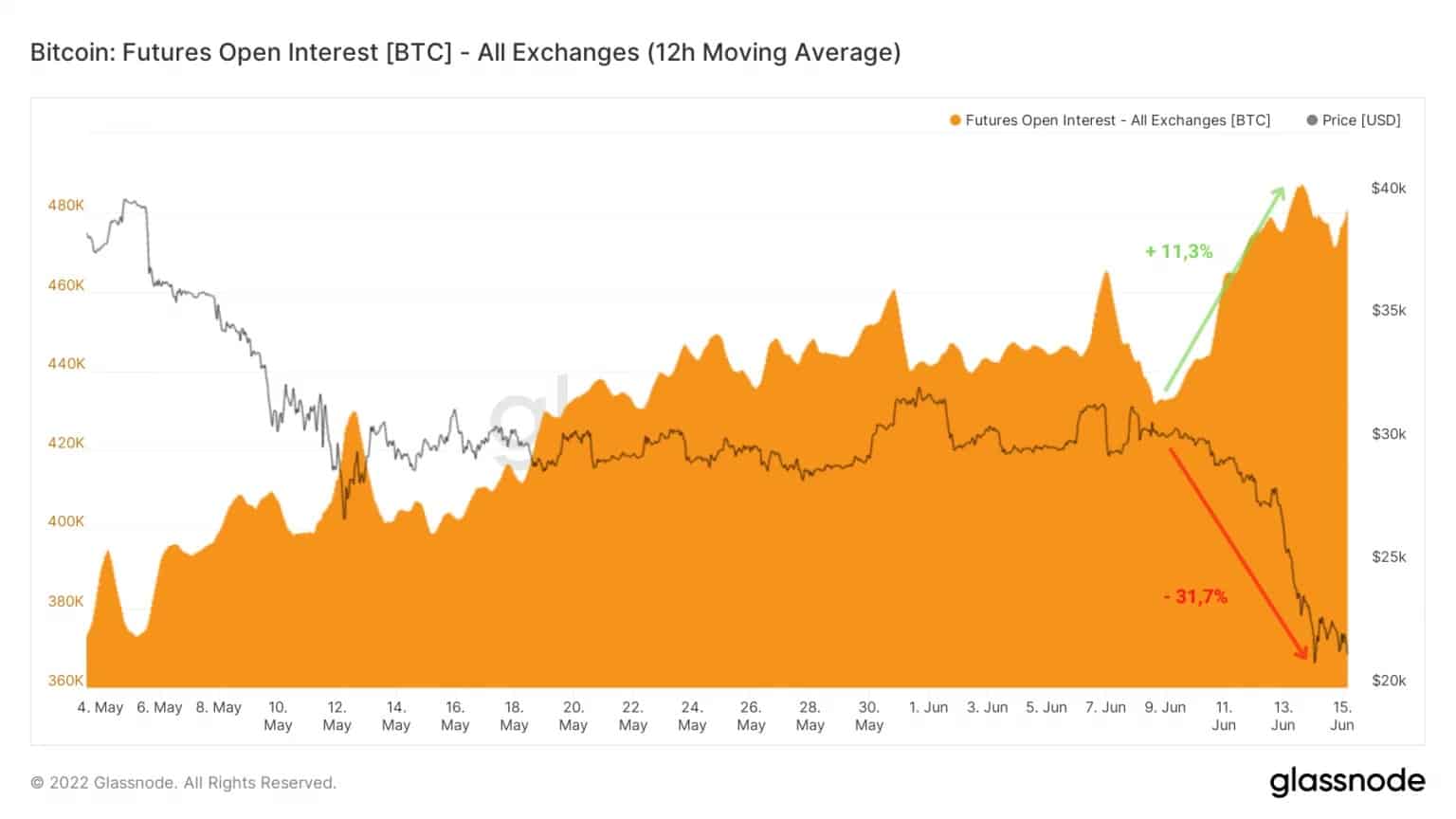

Po pierwsze, Open Interest (OI) kontraktów terminowych na Bitcoina, mierzone w BTC, stale rośnie od początku maja, wzrastając z 373 000 BTC do ATH na poziomie 486 000 BTC w poniedziałek wieczorem.

Od utraty poziomu 30 000 USD w ubiegłą środę, OI skorelowane jest negatywnie z ceną BTC i wzrosło o ponad 11%, sygnalizując znaczne zainteresowanie spekulacyjne.

Kaskada upłynnień w ciągu ostatnich 24 godzin nie wystarczyła do oczyszczenia z nadmiaru dźwigni finansowej obecnej na rynkach instrumentów pochodnych.

Wykres 2: Otwarte zainteresowanie kontraktami terminowymi na Bitcoina

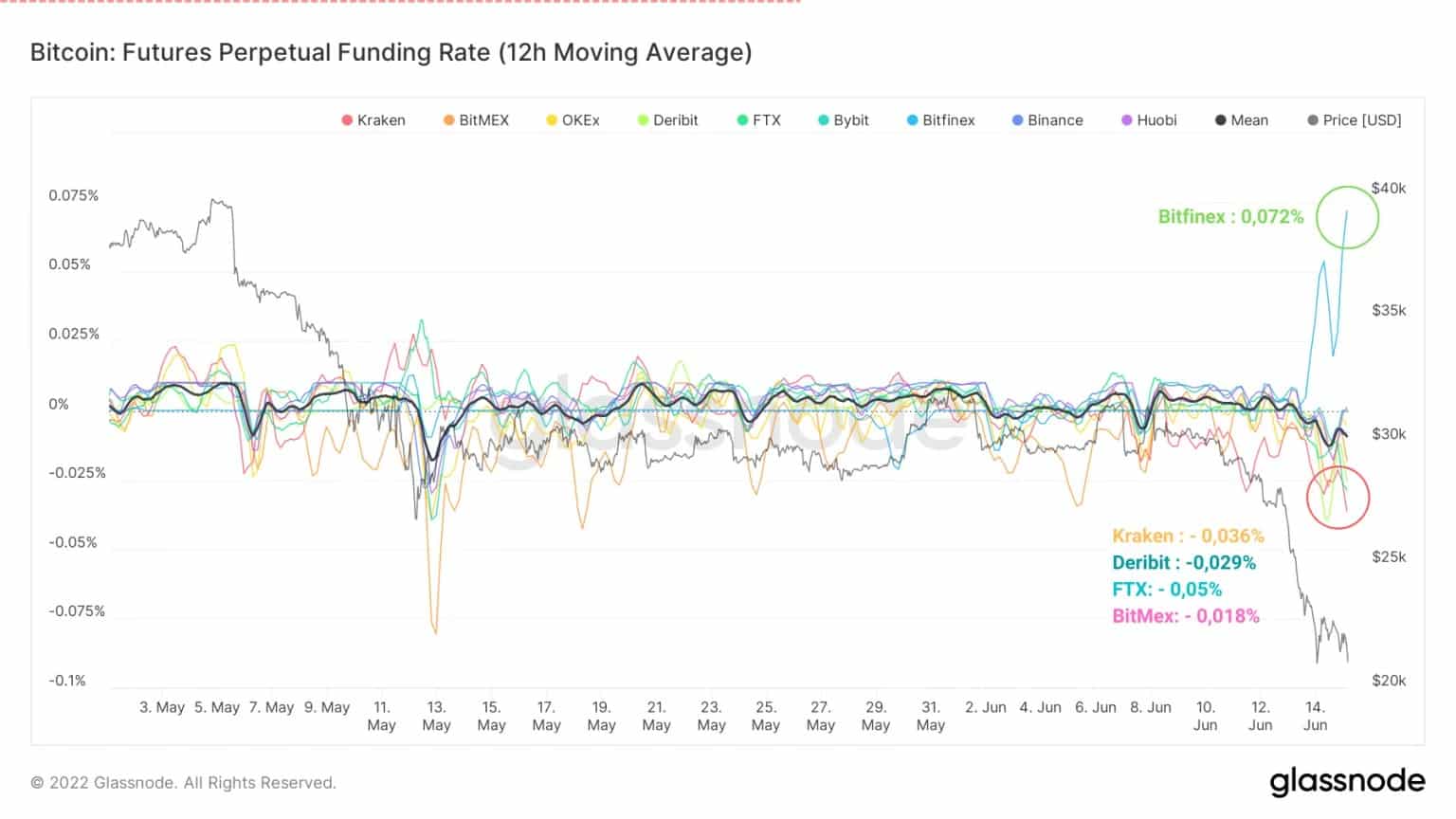

Ponadto, gdy cena BTC osiągnęła 24 000 USD, widoczna stała się dywergencja w stopie finansowania kontraktów terminowych: podczas gdy Kraken, Deribit, FTX i BitMex przyjęły krótką tendencję, Bitfinex nagle stał się bardzo byczy.

Ta dywergencja sygnalizuje konflikt interesów pomiędzy byczymi i niedźwiedzimi spekulantami, który może być rozwiązany jedynie poprzez deeskalację ich pozycji (opamiętanie się) lub ich likwidację (oczyszczenie z chciwości).

Średnia stopa finansowania wynosi obecnie -0,012%, wskazując na ogólny apetyt na krótkie pozycje.

Rysunek 3: Futures funding rate

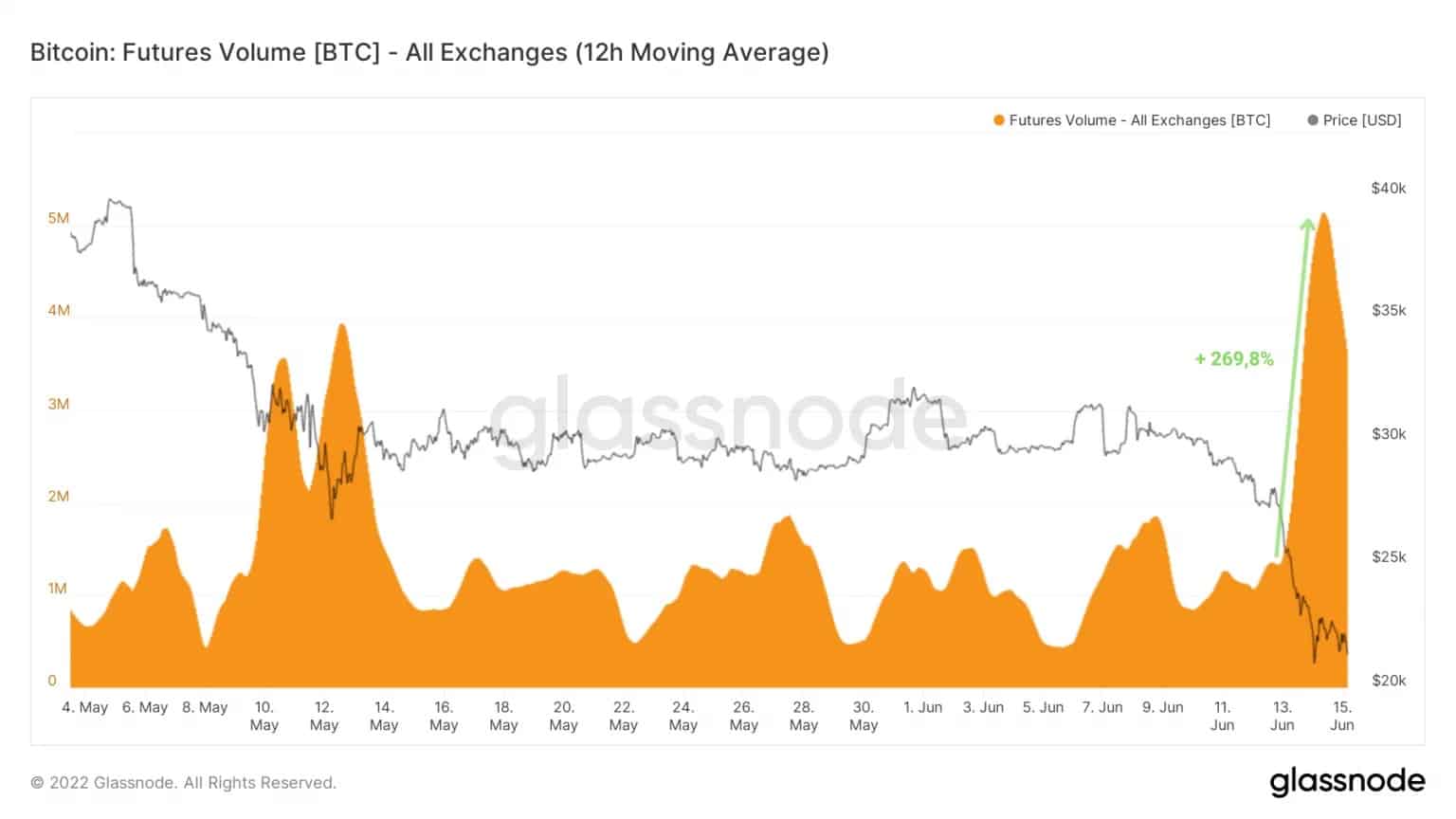

Jednocześnie wolumen obrotu kontraktami terminowymi wzrósł ponad trzykrotnie z 1,33Mn BTC do 4,98Mn BTC w mniej niż 24 godziny.

Ten wzrost emocji spowodowany spadkiem ceny spot na rynkach instrumentów pochodnych, powoduje pętlę sprzężenia zwrotnego pomiędzy

- likwidacje długich pozycji;

- wymusił stop loss na zamknięciu;

- presja sprzedaży na krótkich pozycjach.

Dużo przekraczając wolumeny zarejestrowane podczas krachu Terra/LUNA, miara ta pokazuje nadrzędny wpływ rynków instrumentów pochodnych na ostatni spadek.

Rysunek 4: Wolumen kontraktów terminowych na Bitcoina

W wyniku debitu spowodowanego przez czynniki wymienione powyżej, seria upłynnień na rynkach instrumentów pochodnych spowodowała ponad 300 milionów dolarów strat w ciągu 24 godzin.

Potwierdzając, że na ten spadek większy wpływ niż miesiąc temu mają rynki instrumentów pochodnych, obserwacja ta nie wyklucza możliwości głębszego spadku w najbliższych dniach.

Wykres 5: Długie likwidacje kontraktów terminowych na Bitcoina

Rzeczywiście, utrzymujące się wysokie OI, długie pozycje w Bitfinex, a także rosnące ryzyko margin call firm takich jak MicroStrategy i Celsius wskazują na możliwą krwawą jatkę przed nami, jeśli warunki ulegną dalszemu pogorszeniu.

Ciężkie straty na rynkach spot

Do tych obserwacji dochodzi bolesna seria strat w skali godzinowej. Znacznie większe niż straty odnotowane 10 i 13 maja (~$150Mn), wczorajszy spadek spowodował znaczną wyprzedaż sięgającą $214M w ciągu godziny.

Ten wskaźnik zasięgu paniki wywołanej pionowością akcji cenowej BTC w ciągu ostatnich kilku godzin świadczy o chęci uczestników do sprzedaży (czasem wymuszonej) długich pozycji.

Historycznie rynki spot nie widziały podobnej wyprzedaży od 25 czerwca 2021 roku, kiedy to poniesiono prawie 300 milionów dolarów strat

Rysunek 6: Rozkład podaży według kohorty i 30-dniowej zmiany

A generational buying opportunity

Opisana powyżej kaskada upłynnień, w połączeniu z presją sprzedażową z rynków spot, spycha cenę BTC w jej dawny zakres ATH, w bardzo atrakcyjny z perspektywy długoterminowej obszar wartości.

MVRV Z-Score, używany do oceny, kiedy Bitcoin jest przewartościowany/niedowartościowany w stosunku do jego „wartości godziwej”, sugeruje, że rynek jest obecnie wysoce niedowartościowany.

Rysunek 7: Rozkład dostaw według kohorty i 30-dniowej zmiany

Ten znaczący i historycznie istotny sygnał rejestruje wartości ujemne (na zielono) po raz 6 w swojej historii, potwierdzając, że wchodzimy na terytorium sprzyjające budowie oszczędności pokoleniowych.

Podsumowanie tej analizy on-chain

Podsumowując, był to tydzień pełen emocji, ponieważ cena Bitcoina (BTC) weszła w statystycznie atrakcyjny zakres cenowy.

Po wczorajszej kaskadzie wyprzedaży i biorąc pod uwagę straty na rynkach spot, można powiedzieć, że jesteśmy bliżej końca rynku niedźwiedzia niż początku.

Jednak biorąc pod uwagę pogarszający się kontekst makroekonomiczny i geopolityczny, utrzymujące się ryzyko spekulacyjne oraz ukryte straty, które wciąż są w posiadaniu uczestników, nie jest to czas na narażanie się na lekkomyślne ryzyko.

Na koniec zwracamy uwagę na ryzyko margin call, przed którym stoją Celsius i MicroStrategy, przy cenach likwidacyjnych wynoszących odpowiednio 14 tys. USD i 21 tys. USD, co może spowodować bezprecedensową presję sprzedażową godną Mt. Gox i Terra/LUNA debacle.