– O risco especulativo continua")

O risco especulativo nos mercados de derivados continua a assolar o mercado de Bitcoin (BTC), apesar da recente queda. Uma pequena queda no interesse aberto em contratos de futuros e enviesamentos divergentes sobre Bitfinex, Kraken, FTX e Deribit sugere que uma segunda vaga de vendas é possível em caso de alta volatilidade.

Bitcoin aproxima-se da sua antiga ATH

Bitcoin (BTC) invalida a área de $30k – $28k e aproxima-se do nível simbólico de $20k (antiga ATH), levando a uma queda na rentabilidade global da rede e a perdas significativas nos mercados à vista e de derivados.

Esta descida de preços é acompanhada por um aumento do risco especulativo nos mercados de derivados, anunciando uma série potencial de liquidações em cascata.

Figura 1: Preço diário do bitcoin (BTC)

Esta semana, vamos estar atentos a:

- a evolução do risco especulativo nas últimas semanas;

- a extensão das perdas nos mercados spot;

- a entrada do mercado numa zona de preços historicamente atractiva.

Alta especulação no mercado dos ursos

Vamos começar pela actividade nos mercados financeiros, onde podemos ver muitos sinais de aumento da actividade especulativa.

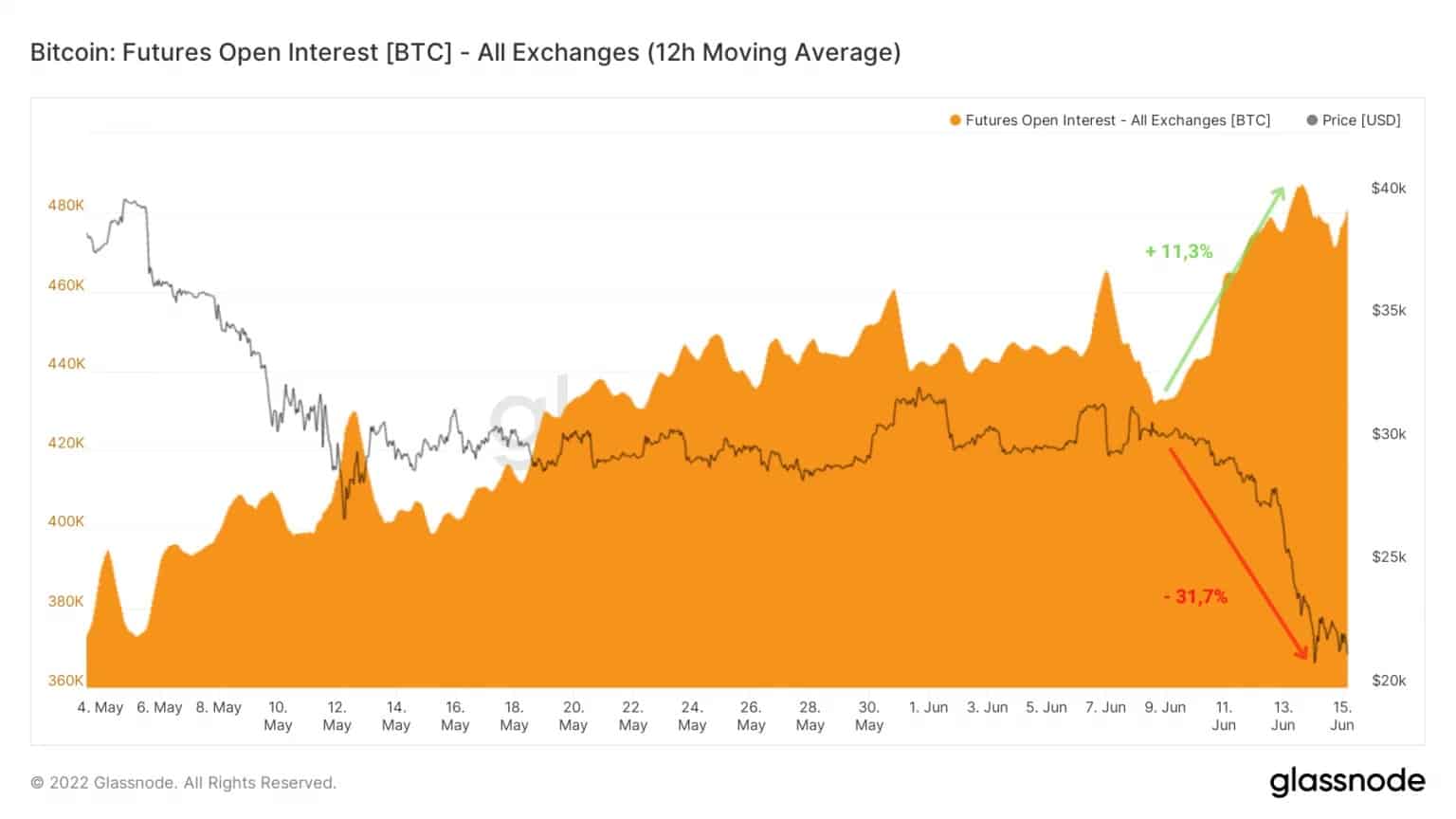

Em primeiro lugar, o Open Interest (OI) dos futuros Bitcoin, medido em BTC, tem vindo a aumentar constantemente desde o início de Maio, passando de 373.000 BTC para um ATH de 486.000 BTC até segunda-feira à noite.

Desde que perdeu o nível de 30.000 dólares na quarta-feira passada, o OI correlacionou negativamente com o preço BTC e subiu mais de 11%, sinalizando um interesse especulativo significativo.

A cascata de liquidações durante as últimas 24 horas não foi suficiente para purgar o excesso de alavancagem presente nos mercados de derivados.

Figura 2: Interesse aberto em futuros Bitcoin

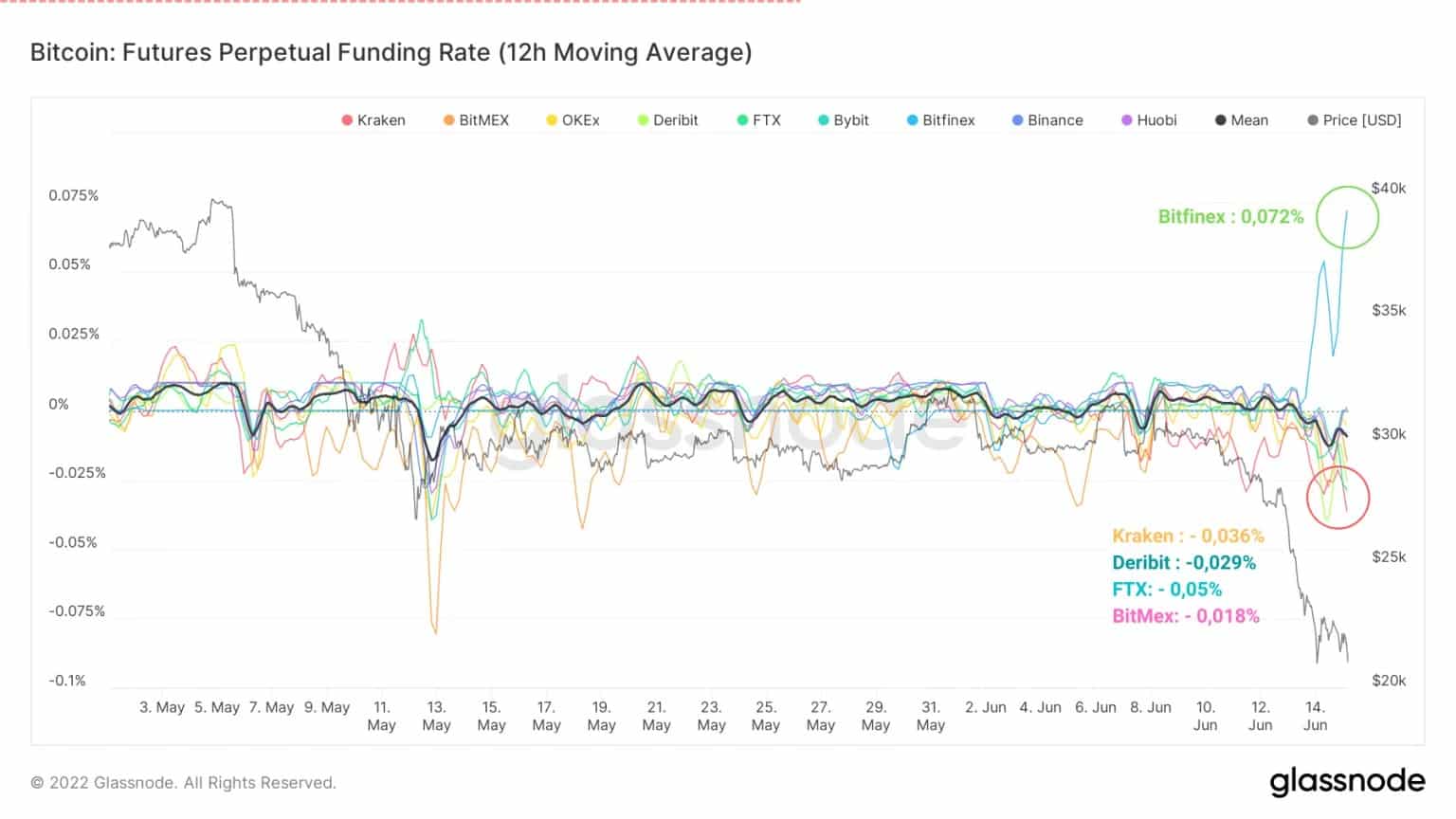

Além disso, quando o preço do BTC atingiu 24.000 dólares, tornou-se evidente uma divergência na taxa de financiamento dos contratos de futuros: enquanto Kraken, Deribit, FTX e BitMex adoptaram um viés curto, Bitfinex tornou-se subitamente muito alta.

Esta divergência sinaliza um conflito de interesses entre especuladores em alta e em baixa que só pode ser resolvido através de uma desescalada das suas posições (ganhando juízo) ou da sua liquidação (purgando a ganância).

A taxa média de financiamento é actualmente de -0,012%, indicando uma apetência geral por posições curtas.

Figura 3: Taxa de financiamento futuro

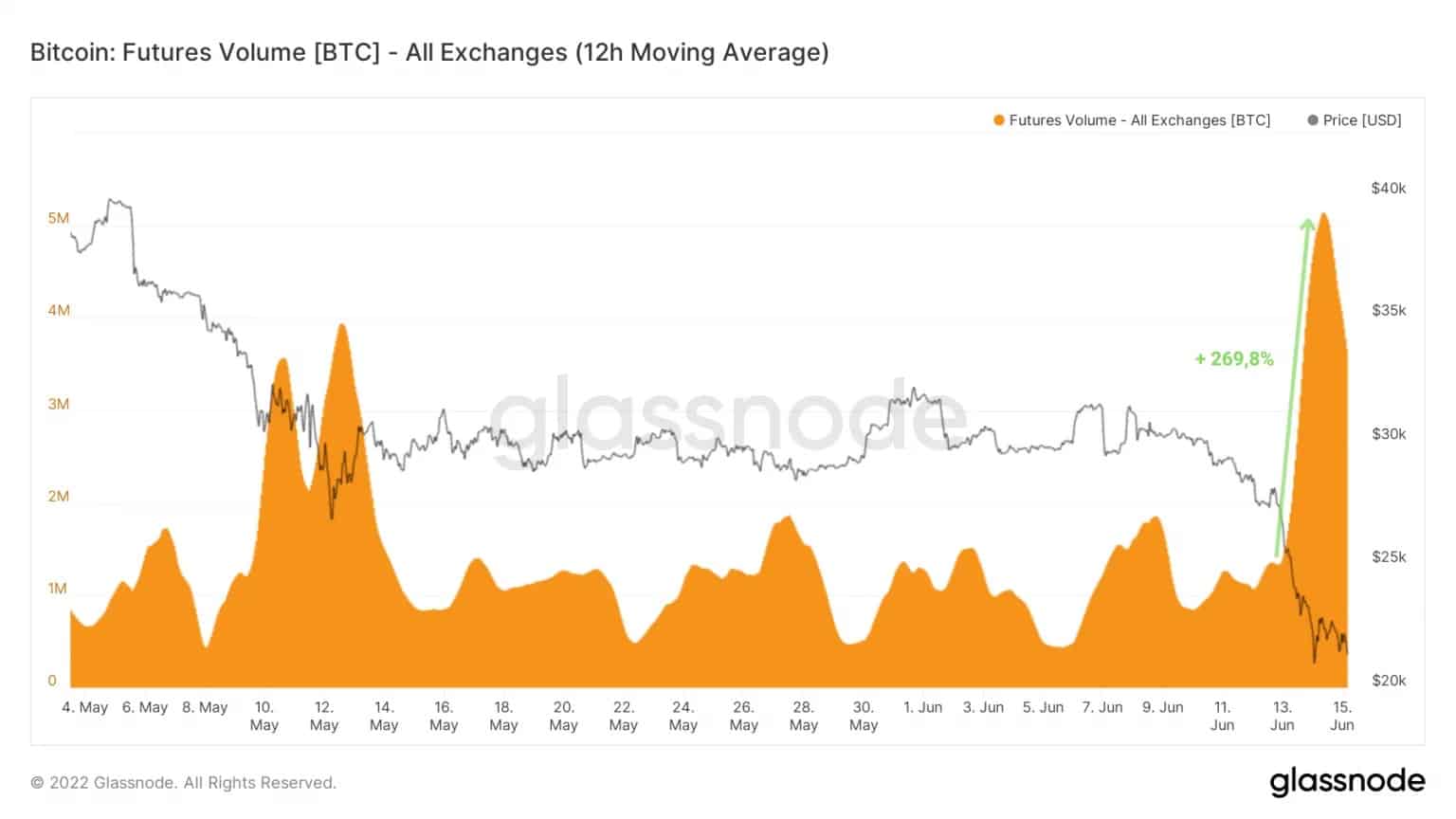

Ao mesmo tempo, o volume de transacções de futuros mais do que triplicou de 1,33Mn BTC para 4,98Mn BTC em menos de 24 horas.

Este aumento de excitação causado pela queda do preço à vista nos mercados de derivados, provoca um ciclo de feedback entre

- liquidações de posições longas;

- perdas de paragem forçada no fecho;

- pressão de venda em posições curtas.

Far excedendo os volumes registados durante a queda da Terra/LUNA, esta medida demonstra a influência primordial dos mercados de derivados no declínio recente.

Figura 4: Volume futuro de bitcoin

Como resultado do desastre causado pelos factores acima mencionados, uma série de liquidações nos mercados de derivados resultou em mais de $300 milhões em perdas no prazo de 24 horas.

Confirmando que este declínio é mais influenciado pelos mercados de derivados do que há um mês atrás, esta observação não exclui a possibilidade de uma queda mais profunda nos próximos dias.

Figura 5: Liquidações longas de contratos futuros de Bitcoin

Na verdade, a continuação da alta OI, posições longas no Bitfinex, bem como os riscos crescentes de margin call de empresas como a MicroStrategy e a Celsius apontam para um possível banho de sangue se as condições se deteriorarem ainda mais.

Perdas pesadas em mercados spot

Acrescentar a estas observações é uma série dolorosa de perdas na escala horária. Muito superior às perdas registadas em 10 e 13 de Maio (~$150Mn), a queda de ontem resultou numa venda substancial de até $214Mn por hora.

Este indicador da extensão do pânico criado pela verticalidade da acção dos preços BTC nas últimas horas é indicativo da vontade dos participantes de venderem posições longas (por vezes forçadas).

Historicamente, os mercados spot não têm visto uma venda semelhante desde 25 de Junho de 2021, quando foram feitos quase 300 milhões de dólares em perdas

Figura 6: Distribuição da oferta pela Cohort e mudança de 30 dias

Uma oportunidade de compra geracional

A cascata de liquidações acima descrita, juntamente com a pressão de venda dos mercados spot, está a empurrar o preço do BTC para a sua antiga gama ATH, para uma área de valor muito atractiva numa perspectiva de longo prazo.

A MVRV Z-Score, utilizada para avaliar quando o Bitcoin está sobre/subvalorizado em relação ao seu “valor justo”, sugere que o mercado está agora altamente subvalorizado.

Figura 7: Distribuição da oferta pela Cohort e mudança de 30 dias

Este sinal significativo e historicamente significativo regista valores negativos (em verde) pela 6ª vez na sua história, confirmando que estamos a entrar num território propício à construção de poupanças geracionais.

Resumo desta análise na cadeia

Em suma, foi uma semana emocional, uma vez que o preço do Bitcoin (BTC) entrou numa gama de preços estatisticamente atraente.

Após a cascata de vendas de ontem, e considerando as perdas nos mercados spot, podemos dizer que estamos mais perto do fim do mercado de ursos do que do início.

No entanto, dado o contexto macroeconómico e geopolítico em deterioração, a persistência do risco especulativo e as perdas latentes ainda detidas pelos participantes, não é agora o momento de se expor a um risco imprudente.

Finalmente, registamos os riscos de margin call enfrentados pela Celsius e pela MicroStrategy, a preços de liquidação de $14k e $21k respectivamente, o que poderia resultar numa pressão de venda sem precedentes digna do Mt. Desastre de Gox e Terra/LUNA.