Following The Merge update to the Ethereum blockchain, measures of chain demand and validator responsiveness are falling, while ETH 2.0 custodians are still underwater, showing an average latent loss of -30%. Análise da situação na cadeia

A Fusão conclui com um sucesso técnico notável

Mais de um mês após a fusão e a passagem da rede Ethereum do mecanismo de consenso PoW (Proof of Work) para PoS (Proof of Stake), o preço do Éter (ETH) caiu para um mínimo de $1200 antes de subir recentemente de volta para $1500.

Na sequência da nossa análise do posicionamento dos especuladores nos mercados de derivados ETH imediatamente antes da fusão, hoje vamos olhar para a saúde da rede Ethereum após a mudança para o PdS, através de várias métricas para pintar um quadro geral da situação na cadeia da segunda maior moeda criptográfica da indústria.

Figura 1 – Preço ETH diário

Hoje vamos olhar para:

- Actividade na cadeia e compromisso do validador;

- A saúde financeira dos depositários do ETH 2.0.

Post-Merge on-chain activity relativamente desbotado

Em 15 de Setembro de 2022, no bloco 5.537.393, o último bloco PoW da rede Ethereum foi minado e a cadeia Beacon Chain assumiu o controlo do consenso da cadeia.

Ethereum’s The Merge update foi bem sucedida e resultou no colapso dos fundamentos da cadeia de PBO.

O gráfico seguinte ilustra este ponto destacando a súbita descida ao inferno da rede Ethereum e as métricas de dificuldade de mineração após 15.

de Setembro.

Figura 2 – Haxixe Ethereum e dificuldade de mineração

Uma era termina e outra começa, bem-vindos ao Ethereum 2.0 e ao seu algoritmo Proof of Stake consensus, que continuaremos a observar e a analisar no Cryptoast.

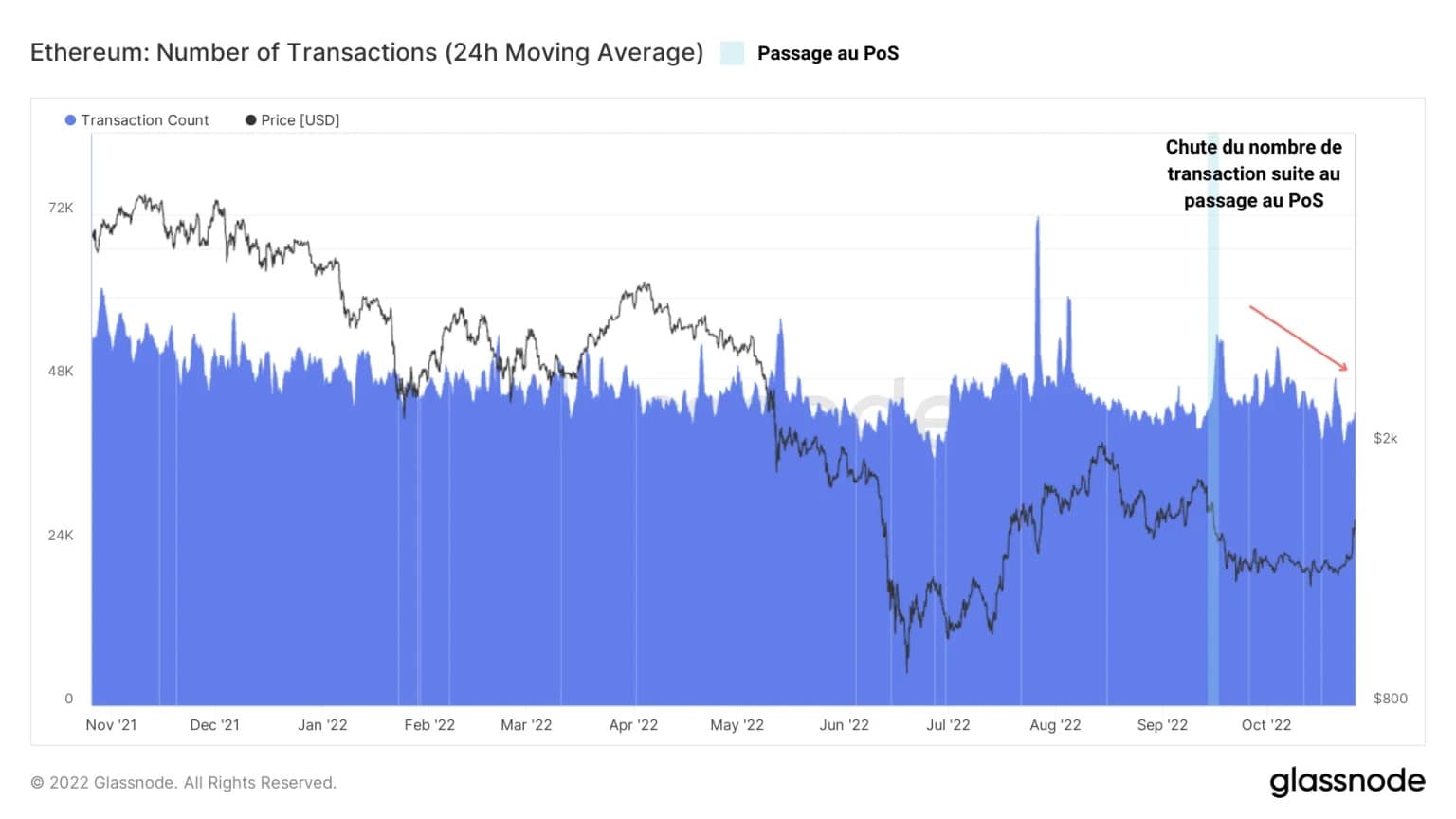

Em resposta a estes eventos, a procura da cadeia de bloqueio Ethereum contraiu-se ligeiramente, atingindo uma taxa de transacção por hora de quase 43k transacções.

Figura 3 – Número de transacções

Esta queda, também visível através da métrica de endereço activa, indica uma certa cautela por parte dos utilizadores do Ethereum, que limitam a sua interacção com o protocolo por várias razões:

- A cautela do investidor após o forte viés de baixa nos mercados de derivados ETH;

- A pausa de alguma actividade económica enquanto se espera para observar os potenciais efeitos adversos da Fusão;

- O ambiente de mercado de ursos, levando os investidores a adoptarem um comportamento conservador ao limitarem o risco.

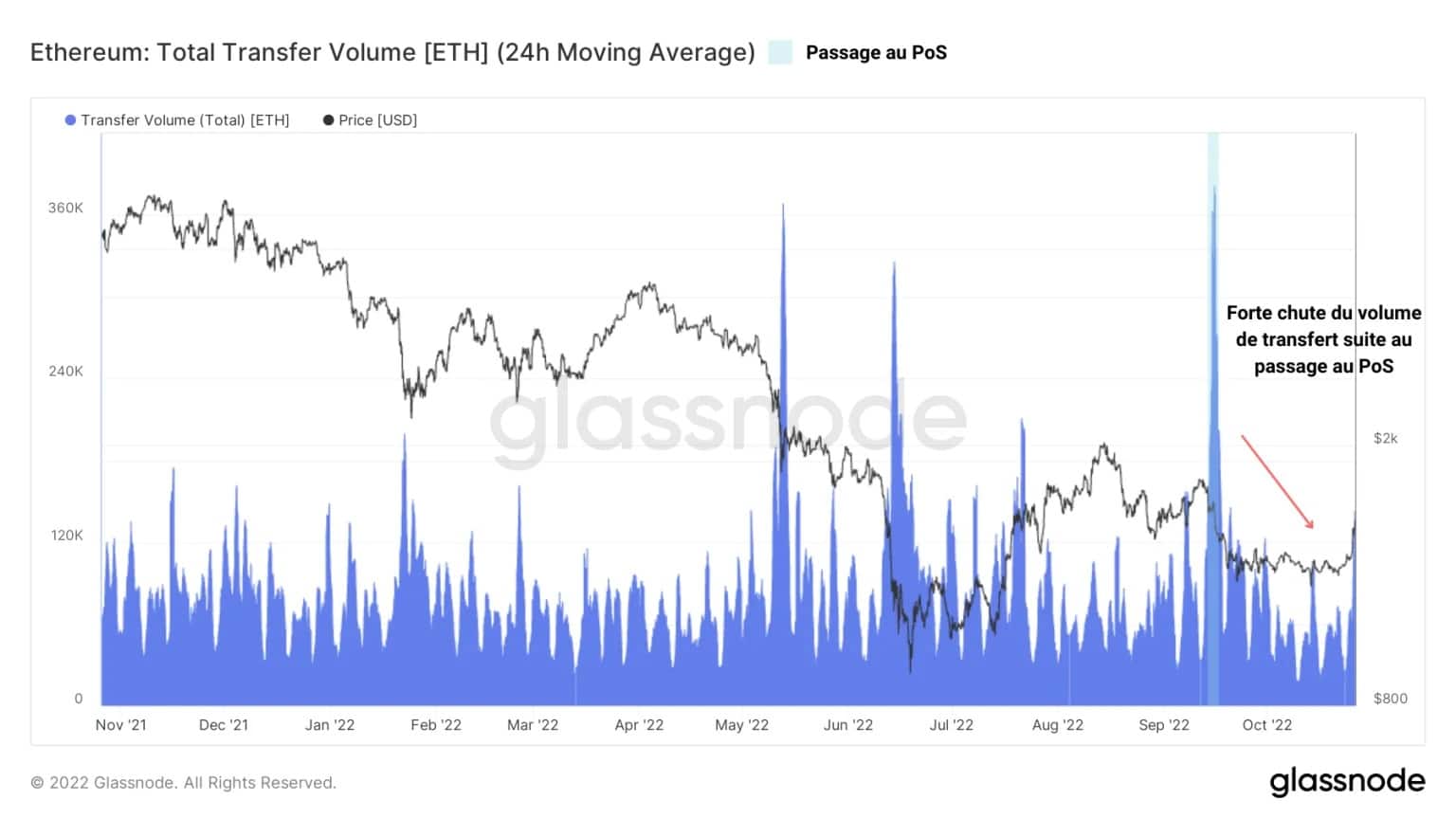

Corroborando esta observação, o volume de transferências na cadeia Ethereum também diminuiu significativamente, indicando um baixo nível de compromisso por parte dos utilizadores da rede.

Deve notar-se, contudo, que os valores actuais permanecem ancorados nas médias convencionais da actividade do mercado de ursos. Este declínio, embora circunstancial, não deve ser sobre-interpretado.

Figura 4 – Volume de transferência

Um sinal positivo poderia ser ver as medidas de utilização da cadeia e o compromisso na cadeia aumentarem, em conjunto com uma recuperação no preço ETH.

Isto assinalaria que o alívio dos preços de mercado voltaria a atrair utilizadores e investidores, empurrando, em última análise, a adopção para novas alturas.

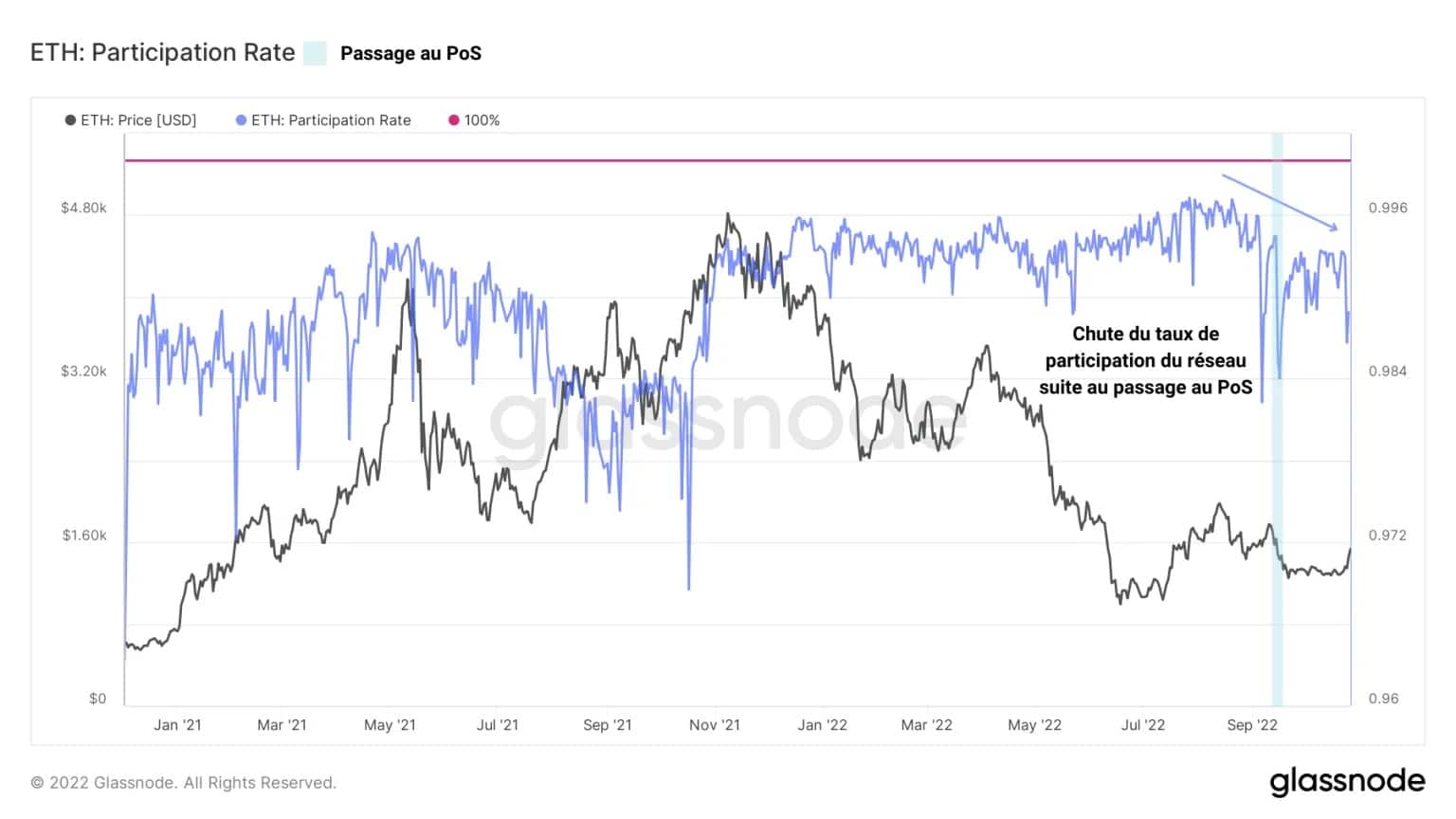

Finalmente, a taxa de participação, uma métrica exclusiva de ETH 2.0, que é a relação entre o número de blocos produzidos com sucesso (ou seja, não perdidos) e o número total de slots disponíveis, sinaliza uma queda no compromisso do validador.

Figura 5 – Taxa de participação do validador

Resultando num aumento do número de blocos perdidos, esta métrica reflecte o declínio da actividade de uma parte dos validadores após a transição do Ethereum para o PdS.

Este sinal de degradação fundamental não é bem-vindo, mas não é uma conclusão definitiva.

Diminuindo o desempenho & ETH 2.0 custodiantes debaixo de água

Mean entretanto, a evolução do número de validadores activos continua a crescer, situando-se agora em quase 450k. Embora isto seja construtivo à primeira vista, é também um sinal de maior competição por recompensas.

Potencialmente a conduzir validadores para recorrer a soluções de optimização de desempenho como o MEV-boot da Flashbots para maximizar o seu desempenho

Figura 6 – Validadores activos

Note-se que foi registado um forte afluxo de validadores em torno do evento The Merge, assinalando o interesse dos operadores em participar na construção do consenso ETH 2.0.

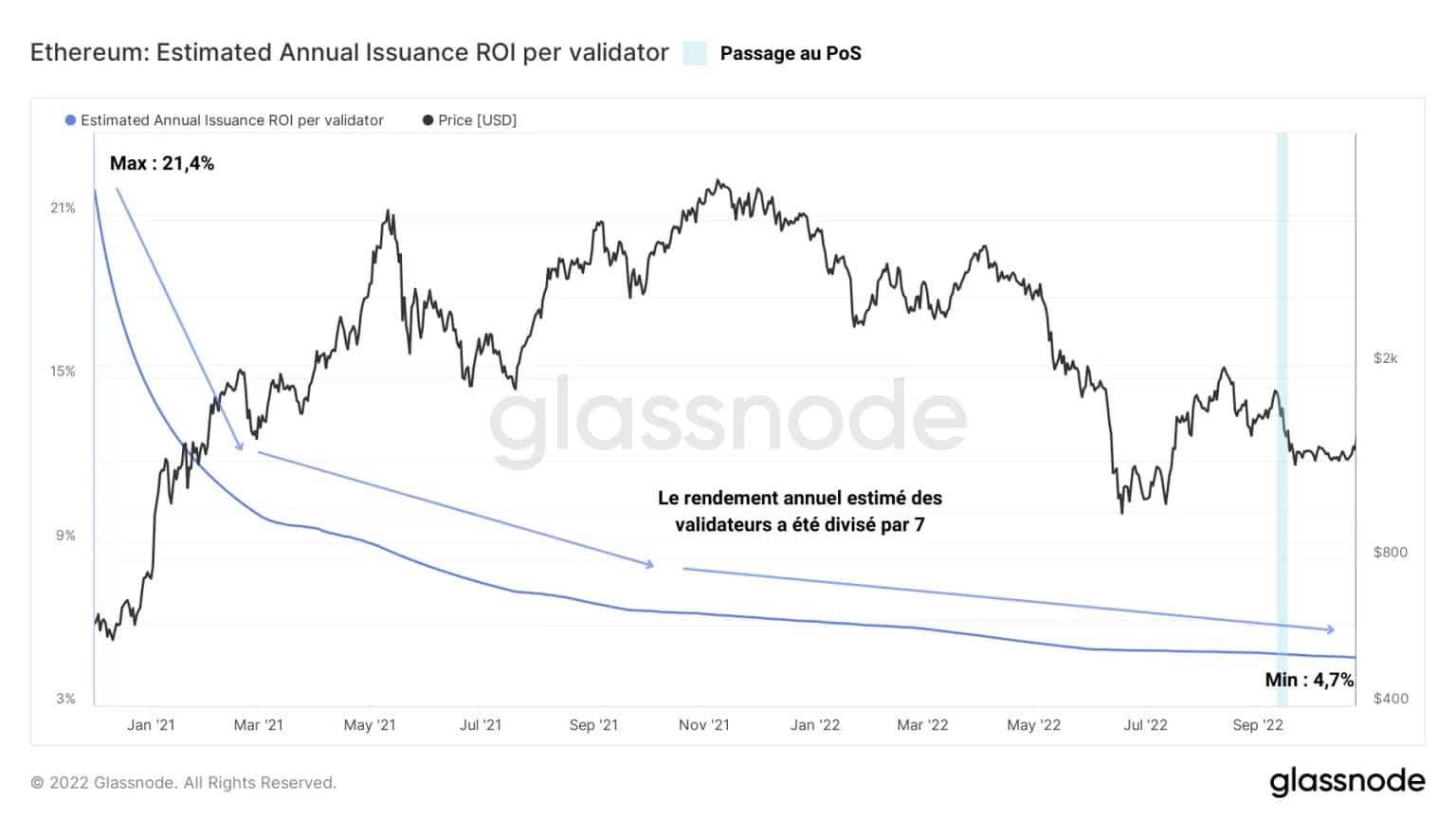

Ilustrando a dinâmica competitiva de rendimento experimentada pelos validadores da rede Ethereum desde que a Cadeia Beacon entrou em funcionamento, o gráfico seguinte mostra o rendimento anual estimado destas entidades.

É impressionante notar que esta métrica foi dividida por quase 7 desde o final de 2020, passando de um rendimento anual de 21% para pouco mais de 4% actualmente.

Figura 7 – Rendimento anual estimado dos validadores

Esta dinâmica é um catalisador adicional que pode levar os operadores de nós Ethereum a favorecer a optimização e a bloquear soluções de selecção contendo as taxas de transacção mais elevadas.

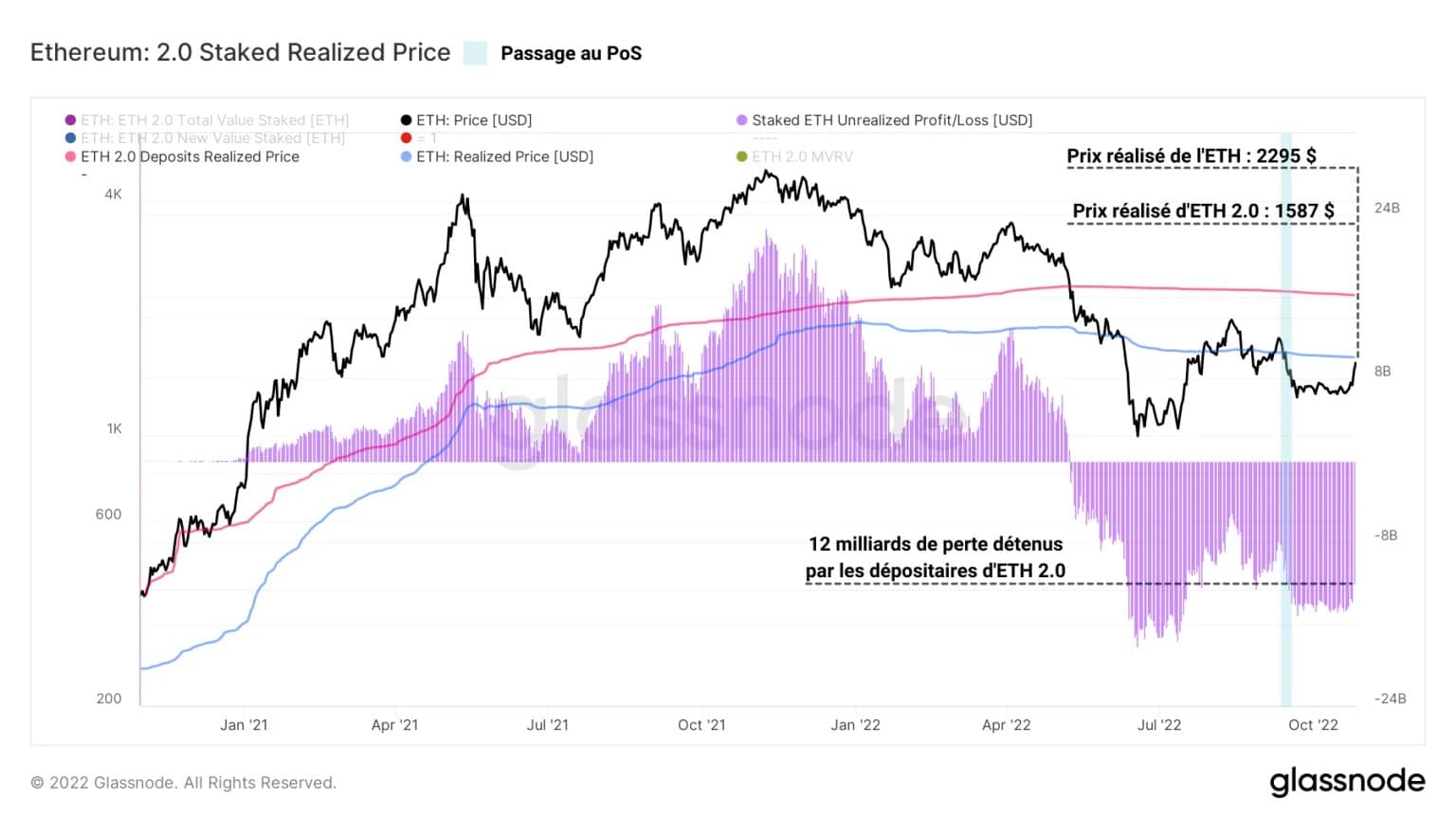

Além disso, os guardiães do contrato ETH 2.0 estão actualmente a cobrir uma perda persistente não realizada. Medindo o preço ao qual o ETH foi fixado no contrato ETH 2.0, é possível calcular o preço total realizado dos depositários do ETH 2.0.

Actualmente situado perto de $2200 e, portanto, superior ao preço à vista, indica que o valor do ETH no momento do depósito é inferior ao preço actual do Éter, sinalizando uma perda não realizada de cerca de 30% para o depositante médio.

Figura 8 – ETH 2.0 Lucro/perda do depositante

Em conclusão, é de notar que, na sequência do recente aumento do preço spot da ETH, este último aproxima-se do preço realizado, representando a base de custos global da ETH que circula na rede.

Se o preço à vista sair deste nível na cadeia para cima, assinalaria um regresso à rentabilidade global do mercado, o que seria um sinal de recuperação muito construtivo a médio prazo.

Resumo desta análise na cadeia

Finalmente, os dados na cadeia apresentados esta semana indicam que, no seguimento da fusão, a rede Ethereum implementou com sucesso o algoritmo de consenso Proof of Stake (PoS) e que a cadeia Beacon tem acolhido o tráfego na cadeia para a segunda maior moeda criptográfica do mercado com cores vivas.

As medidas de actividade na cadeia e a capacidade de resposta do validador indicam um declínio no envolvimento e utilização da cadeia, um sinal menos do que encorajador mas influenciado pelo ambiente prejudicial do mercado de ursos e pela deterioração das componentes macroeconómicas.

Além disso, parece que a diminuição do rendimento anual dos validadores e a rentabilidade negativa dos depósitos bloqueados no contrato ETH 2.0 estão a colocar uma pressão financeira significativa sobre os participantes, que poderia ser parcialmente aliviada se o preço spot do Éter subir acima do preço realizado no mercado ETH.