A plataforma de criptologia institucional de Genesis pode estar a causar à empresa-mãe DCG um problema de mil milhões de dólares que não pode resolver possivelmente ligado a 3AC

UPDATE 10 PM GMT 21 de Novembro: Após uma conversa com a equipa BitGo, o artigo foi actualizado para remover o BitGo da lista de empresas que compõem a carteira do DCG. BitGo disse-nos,

“DCG é um accionista minoritário muito pequeno de um investimento em 2014. É proprietário de participações em muitas das primeiras empresas de criptografia dessa época, mas não tem impacto na governação, operações ou estabilidade do BitGo “

UPDATE 8PM GMT Nov. 23: A Brave também foi retirada da lista de empresas da carteira da Brave após o projecto ter chegado à CryptoSlate para esclarecer que “a DCG foi um dos vários investidores que se juntaram à ronda de sementes da Brave em 2016, e o seu investimento minoritário não tem impacto nos negócios actuais da Brave”.

Após o recente colapso do FTX, as consequências alastraram ao Génesis, que já tinha sido resgatado pela empresa-mãe Digital Currency Group (DCG) no início deste ano, na sequência do fracasso do Three Arrows Capital.

Há preocupações crescentes sobre a possibilidade de o contágio se propagar ao Grayscale Bitcoin Trust e ao Digital Currency Group, mas estes receios são válidos?

Génesis & Grupo Moeda Digital

De acordo com Nathaniel Whittemore, falando no podcast CoinDesk, The Breakdown, DCG é um credor de $1,2 mil milhões de dólares do Three Arrows Capital. Em nome da transparência, a CoinDesk é propriedade da DCG.

Genesis anunciou recentemente que seria suspensa a sua retirada para o seu programa Genesis Earn. Além disso, começaram então a circular notícias de que a empresa poderia estar em dívida no valor de mil milhões de dólares. De acordo com um artigo do Wall Street Journal, a empresa procurou um empréstimo de mil milhões de dólares após o colapso da FTX, mas não foi feito nenhum acordo.

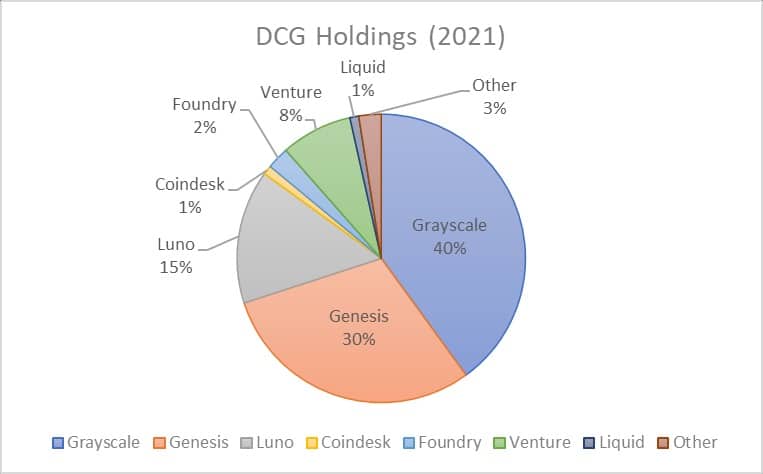

Adam Cochran, sócio da empresa VC Cinneamhain Ventures, quebrou os activos da DCG para avaliar se um potencial buraco de mil milhões de dólares no seu balanço era susceptível de causar mais dores nos mercados de criptografia.

Especificamente, as empresas pertencentes ao DCG poderiam correr o risco de um maior contágio com a sua carteira, incluindo o emissor de USDC, Circle, a organização de notícias criptográficas, CoinDesk, e muitos outros projectos criptográficos centrais que formam o coração da indústria.

Se o DCG continuar a lutar, o impacto em toda a indústria poderá ser catastrófico. Andrew Parish, Co-Fundador do ArchPublic, alegou a 20 de Novembro que tinha havido “zero takers” para o pedido de financiamento do Génesis, incluindo rejeições por parte das significativas empresas de capital de risco criptográfico.

B2C2 – “Não” – “Não” – “Não

Fortaleza – “Não

Saltar – “Não

Galáxia – “Não

Apollo – “Não**e não há fundos criptocêntricos com qualquer apetite significativo, muito menos a liquidez de escala

– Andrew (@AP_ArchPublic) 20 de Novembro de 2022

Parish publicou uma actualização algumas horas mais tarde alegando que B2C2 “poderia” estar aberto a um investimento “muito pequeno” para cobrir parte do livro de empréstimos do Génesis.

Um colapso do Génesis poderia ter muito mais impacto em toda a indústria criptográfica do que o FTX. Génesis é uma parte crítica da infra-estrutura institucional actualmente em vigor na indústria de criptografia. A empresa foi a primeira mesa de comércio OTC Bitcoin criada em 2013. Em 2020, então-CEO Michael Moro afirmou que o Genesis estava no bom caminho para se tornar “no mesmo nível das principais instituições financeiras do mundo”.

Ativos do Grupo de Moeda Digital

Cochran delineou a linha de base do “império” do DCG, chegando a um valor de cerca de 38 mil milhões de dólares em activos sob gestão a partir de 2021.

2/18

Sabemos que em 2021, numa venda a Softbank, foram avaliados em $10bn, e que o GBTC teria sido cerca de $500M – $750M em comissões nesse ano com $38BN AUM.

Isto pode dar-nos uma estimativa do valor de cada um dos componentes do império. pic.twitter.com/G5V1fIe5WD

– Adam Cochran (adamscochran.eth) (@adamscochran) 19 de Novembro de 2022

Further, Cochran estimou a seguinte repartição das participações do DCG na sua carteira com base em certos pressupostos dos seus investimentos anteriores.

Further, Cochran estimou a seguinte repartição das participações do DCG na sua carteira com base em certos pressupostos dos seus investimentos anteriores.

Fonte: Adam Cochran

Génese e confusão da relação de Grayscale

É importante notar que a partir de Outubro de 2022, Génesis já não era um participante no Grayscale Bitcoin Trust, mas “continuará a servir como fornecedor de liquidez para Grayscale”.

No entanto, a 16 de Novembro, a Grayscale distanciou-se ainda mais do Génesis, uma vez que anunciou que os seus activos eram agora detidos pela Coinbase e que o Génesis “não é uma contraparte ou fornecedor de serviços para qualquer produto em escala de Grayscale”.

A declaração, contudo, contradiz uma declaração anterior de 3 de Outubro, quando o CEO da Grayscale, Michael Sonnenshein, disse à CoinDesk que o Génesis era o seu “único fornecedor de liquidez” e não viu necessidade de diversificar.

“Hoje, o Génesis continua a ser o nosso único fornecedor de liquidez e só tivemos uma relação positiva com eles, remontando a 2013, pelo que não vejo necessidade de expansão”.

Sonnenshein expandiu-se comentando que “o Génesis ainda tratará de comprar as moedas criptográficas subjacentes aos trustes de Grayscale”. Não houve mais anúncios no Grayscale’s canal oficial de notícias sobre a remoção do Génesis desta posição.

A Grayscale define a sua necessidade de “fornecedores de liquidez” como uma forma de assegurar “o cumprimento dos investimentos”.

“Trabalhar com um fornecedor de liquidez como o Génesis permite-nos explorar vários mercados de activos digitais ou de protocolos para assegurar que os investimentos sejam realizados em tempo útil.

“.

A pequena impressão do website Grayscale inclui uma nota afirmando que os seus produtos são distribuídos pela Grayscale Securities e que “antes de 3 de Outubro de 2022, os Produtos eram distribuídos pela Genesis Global Trading, Inc.”.

Ainda assim, de forma confusa, uma declaração divulgada pela Grayscale em 18 de Novembro reforçou a falta de exposição da Grayscale ao Génesis cerca de 56 dias mais tarde.

“Nenhuma outra entidade, incluindo DCG, Genesis, nem qualquer outra afiliada Grayscale, tem qualquer controlo sobre os activos digitais subjacentes aos produtos Grayscale”.

Dado que menos de dois meses antes, o Génesis tinha sido confirmado como fornecedor de liquidez encarregado de “comprar as moedas criptográficas subjacentes aos trustes da Grayscale”, é difícil determinar a exposição exacta ao Génesis e DCG neste momento.

O Génesis parece ter tido uma perspectiva em alta sobre o futuro da descoberta do preço do Bitcoin nos últimos tempos, uma vez que os estrategas da empresa não chamaram o topo da Bitcoin. Em Novembro de 2021, um estratega da Genesis alegou que o pequeno saque no preço da Bitcoin de $69.000 a $55.000 era simplesmente um “respirador natural”. Desde a declaração, o Bitcoin caiu mais 70% para negociar abaixo dos 17.000 dólares.

Actualmente, o Grayscale Bitcoin Trust está a negociar com um desconto de 43% sobre o seu valor patrimonial líquido (NAV), o que significa que as moedas Bitcoin detidas sob o trust estão actualmente avaliadas em cerca de $9.300,

O colapso dos activos do DCG

Cochran avaliou então o valor potencial do mundo real de cada parte da carteira do DCG, olhando para a liquidez disponível dentro de cada investimento. Cochran fez várias suposições ao estabelecer avaliações para cada elemento, pelo que quaisquer números devem ser considerados hipotéticos utilizando informação publicamente disponível e os seus próprios conhecimentos profissionais.

Contudo, a Cochran concluiu que para obter mil milhões de dólares, o DCG teria provavelmente de vender acções, activos de risco, criptográficos líquidos, ou uma das suas principais marcas.

14/18

Assim, para chegarem a $1b parece que teriam de o fazer:

-Vender alguma equidade

-Vender todos os seus empreendimentos

-Vender todo o seu líquido

-Vender Luno/Coindesk/Foundry (se tiver algum valor)E esperam obter bons valores para tudo.

– Adam Cochran (adamscochran.eth) (@adamscochran) Novembro 19, 2022

Former Goldman Sachs comerciante, Patrick Feeney, apoiou a afirmação de que Grayscale e, subsequentemente, DCG está em apuros. Feeney afirma ter evitado o colapso do FTX ao avaliar a linguagem corporal de Sam Bankman-Fried, bem como ao escapar “MtGox, BTC-e, Cryptsy, Cryptopia”.

Feeney argumentou que DCG e Grayscale estão num “ponto difícil” com falta de liquidez e “problemas de empréstimo de tamanho exagerado”

esto é um ponto difícil. Significa que não é suficientemente líquido, daí ser demasiado grande nas questões de empréstimo, e mecanismos sem cobertura e assunções de risco fracas. Amaranth fez o mesmo. Apenas, ao contrário do que acontece aqui, Amaranth foi o mkt em Nat Gas no Outono de 2007, alavancou 10x sobre $4bln, foram necessárias 3 semanas para explodir 4/n

– Feeney Factor (@TheFeeneyFactor) 19 de Novembro de 2022

Cochran concluiu que o DCG pode ter de confiar em alguém que “pague em excesso” por uma parte das suas explorações GBTC ou Genesis para evitar mais problemas.

Cochran

16/18

Talvez tenham sorte com alguém que paga demais por algo, ou consigam vender uma porção de Grayscale ou Genesis a algum grande jogador como Fidelity.

Mas, há uma hipótese de eles terem de afundar tudo o resto para salvar o ganso dourado aqui.

– Adam Cochran (adamscochran.eth) (@adamscochran) Novembro 19, 2022

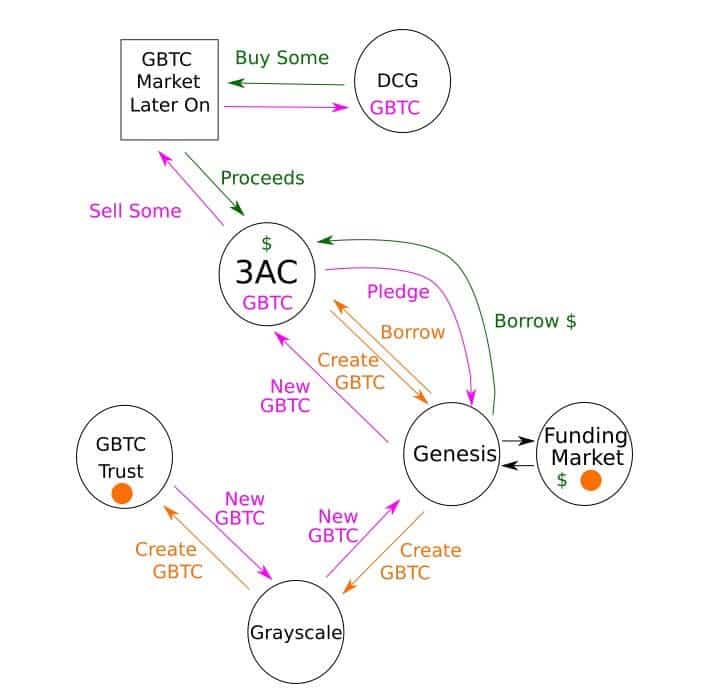

Arthur Hayes contribuiu para a discussão ao partilhar um artigo médio da DataFinnovation. O resumo do artigo afirmava que

“Parece que o DCG e o 3AC estavam envolvidos em algum tipo de esquema para extrair valor do prémio GBTC”.

O artigo decompôs dados disponíveis publicamente para afirmar que o Génesis, DCG, Grayscale, e 3AC criaram uma infra-estrutura circular para emprestar e emprestar BTC para fazer acções GBTC e “espremer dinheiro do prémio GBTC “

Fonte: DataFinnovation

Disposto que tanto Grayscale como Genesis estão registados na SEC, DataFinnovation argumentou que “não vai ser difícil para os reguladores descobrir isto”. Enquanto que parte do que é discutido na análise acima poderia ser considerado especulação, DataFinnovation faz um ponto saliente. Com as partes investidas sujeitas a aparente supervisão regulamentar, é provável que a verdade venha a ser revelada. A questão é, que impacto terá nos mercados globais de criptografia?

Bear market blues

Os mercados de ursos crípticos são notoriamente difíceis. Por exemplo, em 2018, o limite do mercado global da indústria caiu de 828 mil milhões de dólares em Janeiro de 2018 para um mínimo de apenas 100 mil milhões de dólares em Setembro de 2018. A queda marcou um decréscimo de 87% no total do limite de mercado.

A 9 de Novembro de 2021, o limite de mercado total da indústria de criptografia atingiu 2,8 triliões de dólares. Contudo, o limite de mercado desceu 70% para 831 biliões de dólares a partir do tempo de impressão. Por conseguinte, o fundo de mercado de 2018 foi 17% inferior ao de hoje. Uma capitulação equivalente ao colapso de 2018 elevaria o actual limite de mercado global para apenas $350 mil milhões de dólares.

Se o DCG, Grayscale, ou Génesis acabassem por enfrentar uma crise financeira insuperável, um novo catalisador para o mercado testar os fundos de 2018 poderia estar a entrar na arena.