: «Мы должны сломать крылья черному лебедю!». Технический анализ Винсента Ганна")

Черный лебедь FTX и его последствия, а также стоимость энергии для майнинга продолжают оказывать медвежье давление на цены биткоина и криптовалют, тем более пагубное, что привлекательность рынка акций вернулась после короткого сжатия в четверг 13 октября. Давайте проигнорируем этот сложный фон и проведем нефильтрованный технический диагноз криптовалютного рынка.

Вопрос доверия, который будет решен в ближайшие недели

Крах платформы FTX, мошенник, которым является Сэм Бэнкман-Фрид, мощное движение недоверия к криптовалютам, которое последовало за очень большим количеством снятия средств с централизованных платформ (CEX) — это черный лебедь.

Для финансовых рынков «черный лебедь» является наихудшим фундаментальным событием, которое может произойти, поскольку его исключительный характер создает системный риск, т.е. риск краха соответствующего рынка из-за неготовности справиться с ним.

По определению, это рыночный риск, который не был указан в качестве потенциального риска в начале года. В данном случае, месяц назад FTX все еще считалась «высокорейтинговым и безопасным» игроком, а ее генеральный директор — благодетелем экосистемы.

Теперь этот джентльмен оказался черной овцой (не имеющей отношения к лебедю), мошенником с низкой репутацией, который в конечном итоге оказался исключен ради будущего криптоэкосистемы.

Но не мечтайте, потребуется много времени, чтобы стереть кризис доверия, который вызвало это событие. В свою очередь, тенденция снижения цен на криптовалюту, существующая с осени 2021 года, развивается дальше, делая все меньше и меньше майнинговых ферм прибыльными.

Поэтому становится актуальной задача стабилизации общей рыночной капитализации криптовалют, чтобы в 2023 году вновь заложить здоровую структурную основу для восходящего тренда.

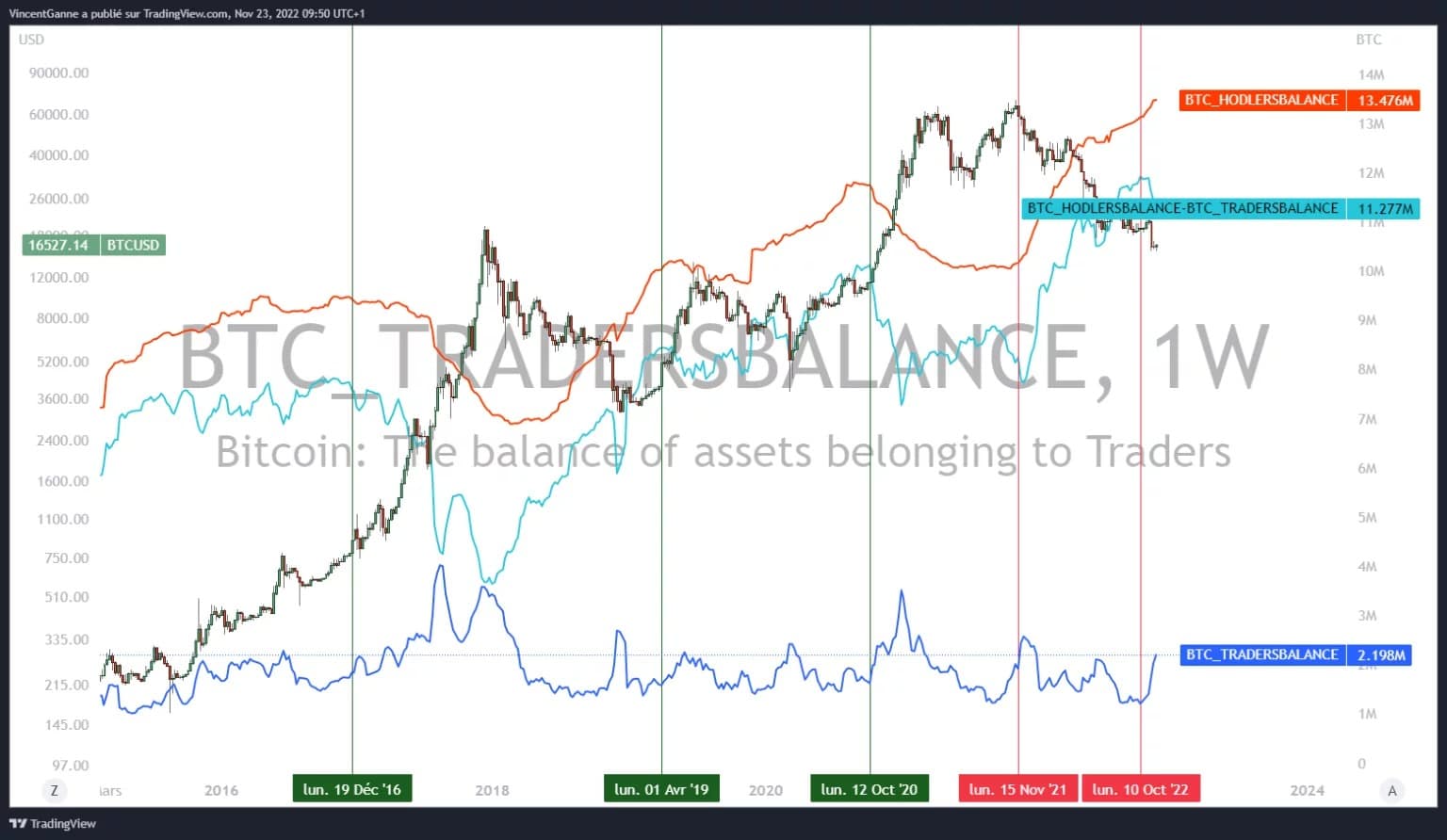

Тем временем, баланс держателей продолжает свой восходящий наклон, доверие к CEX пока не возвращается.

Рисунок 1: График, сопоставляющий цену биткоина с балансами держателей и трейдеров

На техническом уровне данные об объеме и участии являются ключевыми для оценки возможной ремобилизации закупок

Для измерения эволюции общего доверия к криптовалютам данные об объеме, обязательствах и участии являются наиболее актуальными в рамках инструментов технического анализа финансовых рынков.

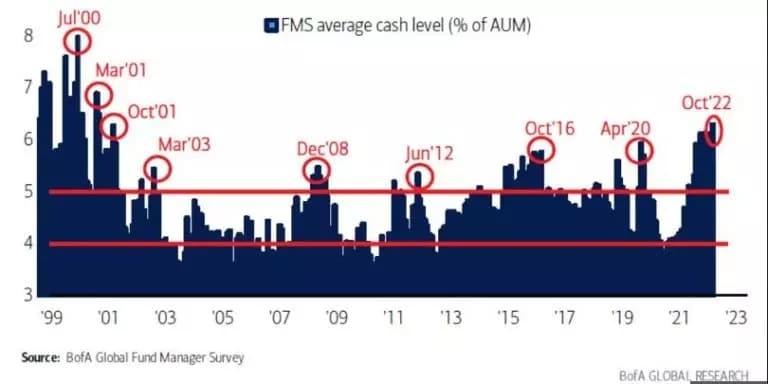

Эволюция депозитов и снятия средств на централизованных платформах (CEX), измерение открытого интереса (OI) по криптофьючерсам, активов под управлением (AUM) по крипто ETF, а также эволюция доли наличности у институциональных управляющих.

Последние данные этих показателей еще не свидетельствуют о возвращении доступной ликвидности в криптовалюты, но наблюдается стабилизация, которая показывает, что кровотечение после банкротства FTX прекратилось.

Я по-прежнему убежден, что имеющаяся ликвидность (объем которой среди институциональных трейдеров близок к рекордному максимуму, достигнутому после схлопывания спекулятивного пузыря 2.0 в начале века) будет частично реинвестирована в криптовалютный рынок, как только вернется доверие, а это доверие зависит, прежде всего, от прозрачности бухгалтерского учета и финансовой состоятельности ключевых игроков экосистемы.

В заключение на графическом уровне цена биткоина (BTC) должна прорваться выше бывших минимумов июня прошлого года, чтобы вернуться в восходящий тренд, т.е. сопротивление на уровне $19 000 / $20 000.

Рисунок 2: Диаграмма, показывающая эволюцию доли ликвидности среди институциональных менеджеров