За месяц до слияния Ethereum более централизован, чем когда-либо, а его валюта агрессивно сопротивляется дефляции.

Ethereum является основой децентрализованной финансовой экосистемы и автоматически относится к категории децентрализованных сетей. На бумаге Ethereum — это децентрализованная и демократическая сеть, основанная на дефляционной валюте.

В реальности она не является ни децентрализованной, ни дефляционной.

Преодоление дефляции

В сентябре 2021 года на лондонском хард-форке Ethereum был представлен EIP-1559 — обновление, которое должно было радикально изменить работу сети. Обновление позволит сети сжигать часть платы за газ, вносимой пользователями, что приведет к постоянному сокращению предложения ETH. Ожидалось, что постоянно сокращающееся предложение ETH превысит ежедневное вознаграждение, выплачиваемое майнерам, что превратит ETH в дефляционную валюту.

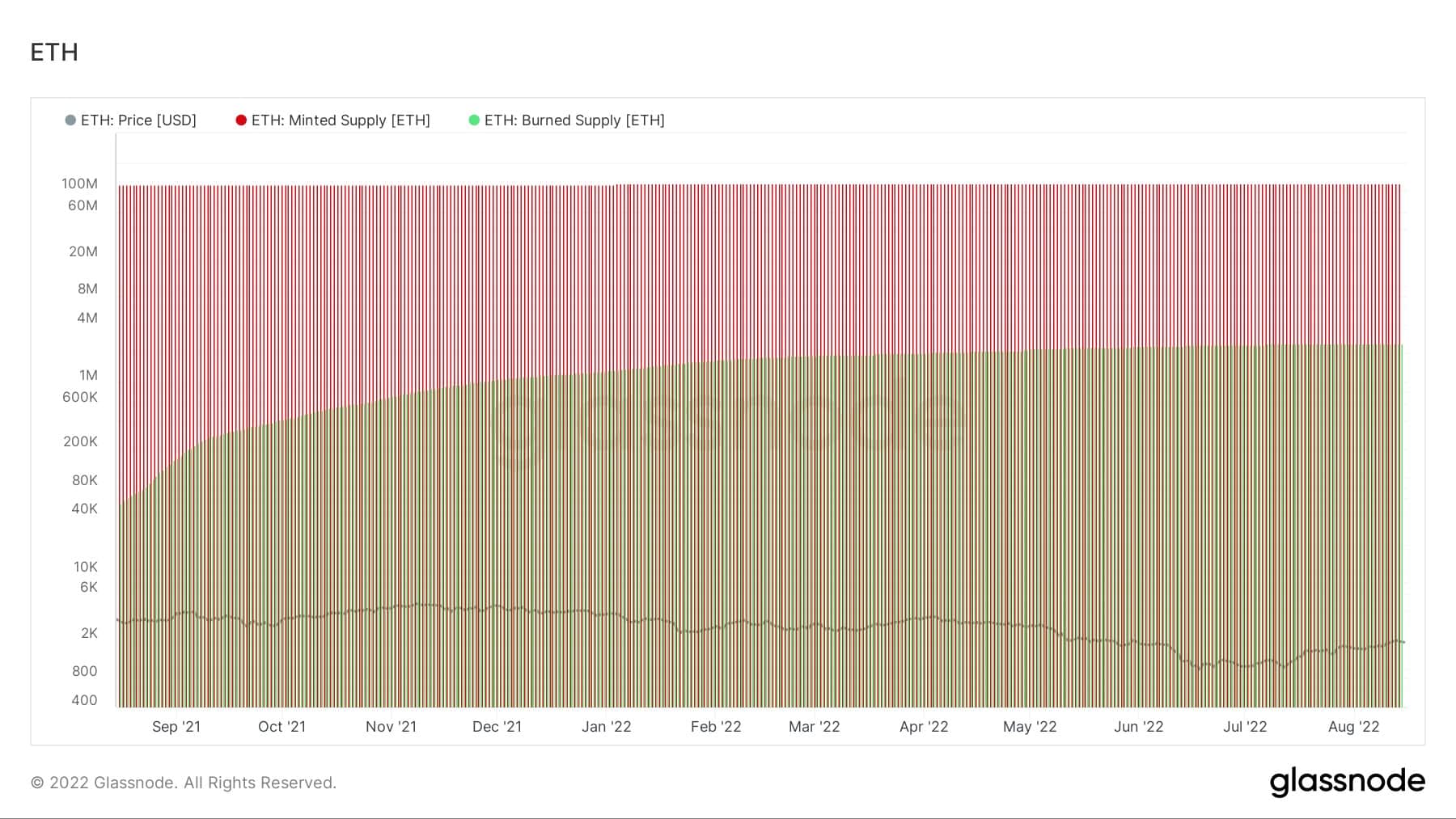

Однако скорость сжигания ETH никогда не превышала скорость майнинга ETH, как показано на графике ниже.

Graph showing the rate of burning ETH and the rate of minting ETH (Source: Glassnode)

Снижение активности на Ethereum — это самый большой фактор, который не позволил темпам сжигания обогнать темпы майнинга. Чтобы Ethereum стал дефляционной валютой, количество ETH, сжигаемых в виде платы за газ, должно превысить количество ETH, добываемых для распределения в качестве вознаграждения за блокчейн.

В прошлом году в среднем 13 000 ETH ежедневно распределялись в качестве вознаграждения за блок. Чтобы сжечь более 13 000 ETH в виде платы за газ, средняя базовая цена газа в сети Ethereum должна составить около 130 gwei.

График, показывающий прогнозируемый пик предложения Ethereum и требуемую базовую цену на газ для достижения сжигания более 13 000 ETH (Источник: Ultrasound Money)

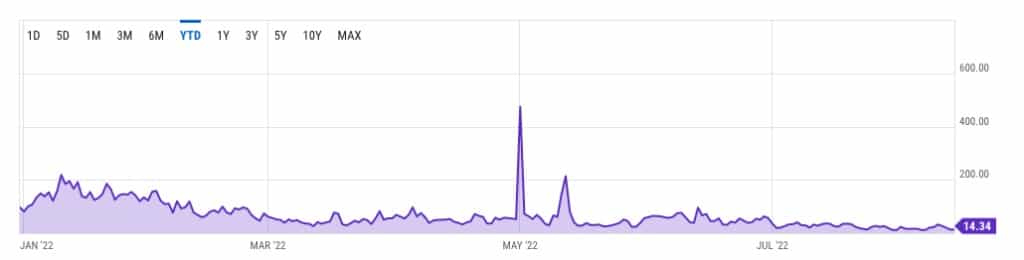

Однако с начала года средняя цена газа на Ethereum редко превышала 130 гвеев. Согласно данным YCharts, за исключением двух пиков, зафиксированных в мае, с апреля цены на газ оставались ниже 60 gwei. С начала июля средняя цена оставалась ниже 20 gwei.

График, показывающий среднюю цену газа на Ethereum в 2022 году (Источник: Glassnode)

Ростущая цена Ethereum, которая продолжает бросать вызов общей тенденции рынка, может быть одним из факторов, снижающих активность в сети. Рост цен, в свою очередь, является прямым результатом усиления спекуляций вокруг предстоящего слияния Ethereum. Как ранее сообщал CryptoSlate, рост спекуляций очевиден на рынке деривативов, где открытый интерес по опционным контрактам на ETH впервые в истории превысил открытый интерес по BTC.

Противодействие децентрализации

Когда дело доходит до децентрализации, у Ethereum возникают еще большие проблемы.

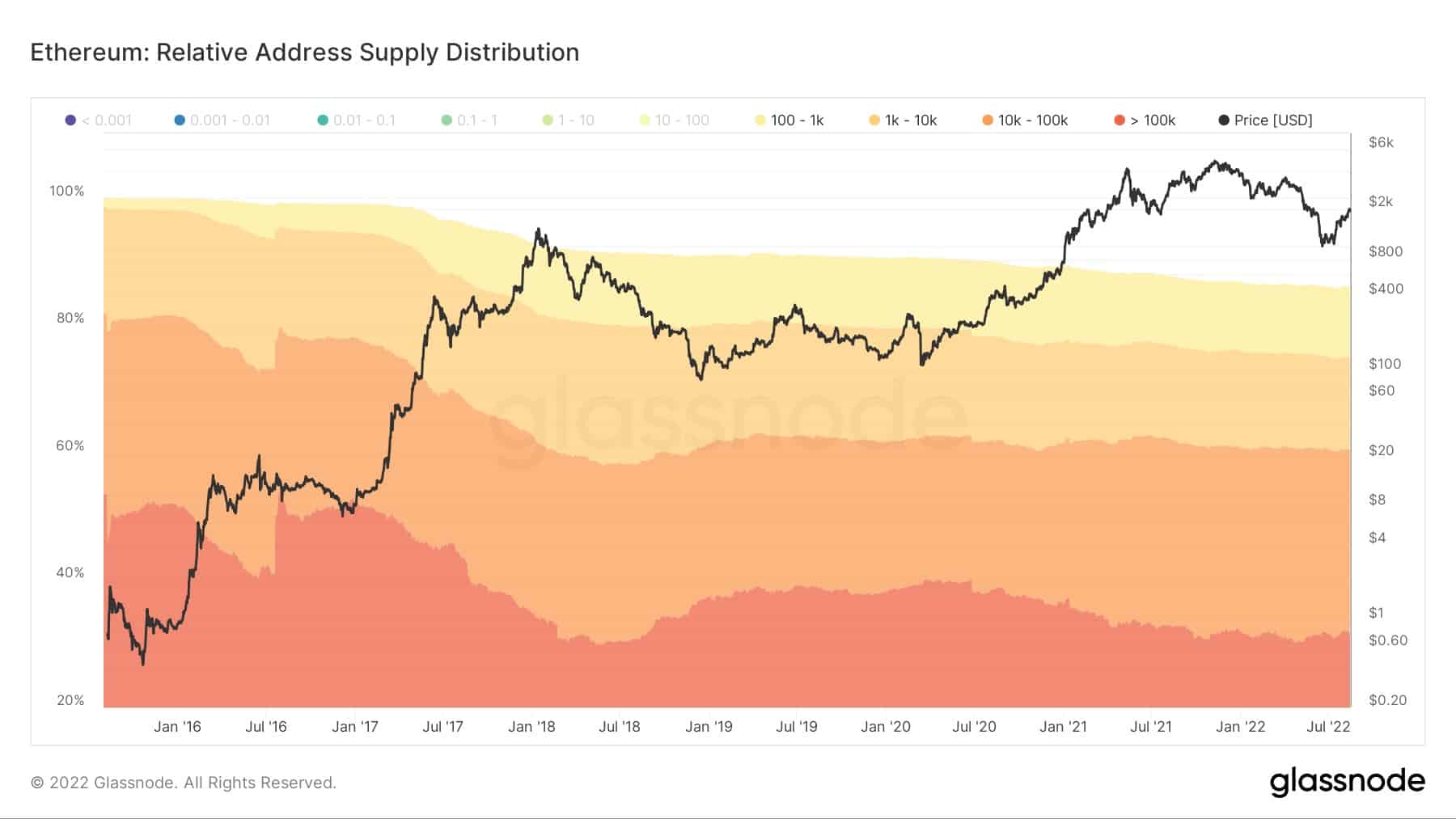

Согласно данным Glassnode, более 85% предложения Ethereum находится в руках организаций, владеющих 100 ETH и более. Около 30% его предложения находится в руках организаций с более чем 100 000 ETH.

График распределения предложения ETH (Источник: Glassnode)

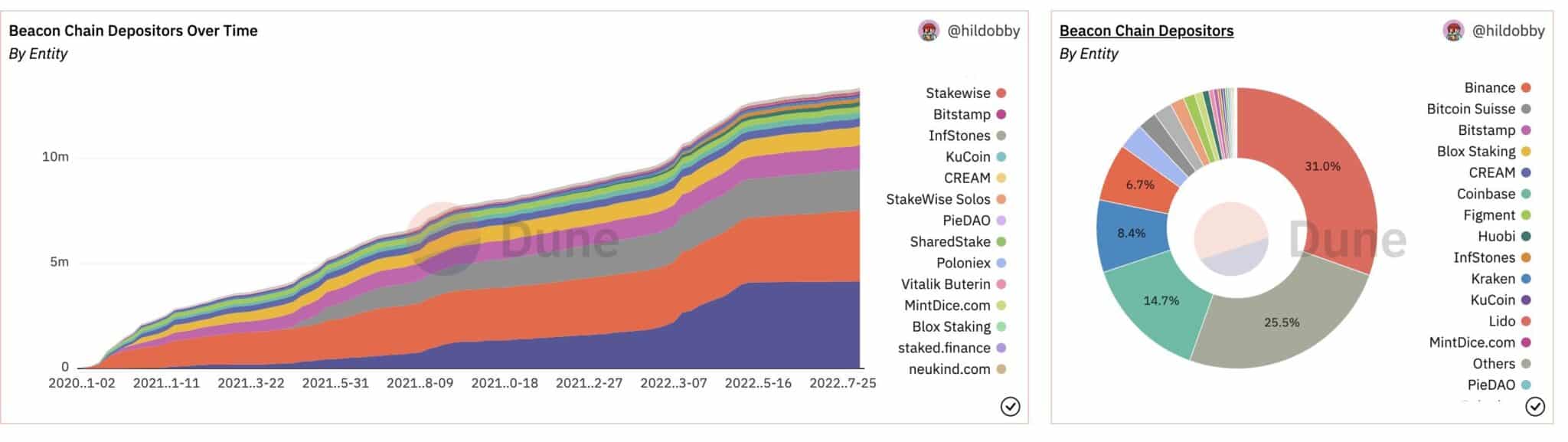

Предстоящий переход Ethereum на сеть proof-of-stake (PoS) вызывает еще больше вопросов. Поскольку будущая сеть PoS потребует от валидаторов делать ставку минимум в 32 ETH, это фактически лишает мелких игроков возможности обеспечивать безопасность сети. Цепочка Beacon Chain в Ethereum уже имеет набор валидаторов, которые иллюстрируют, как будет выглядеть сеть после слияния.

Большинство валидаторов в Beacon Chain — это крупные организации, начиная от устоявшихся бирж и заканчивая недавно основанными провайдерами ставок с большими запасами ETH. Большая часть валидаторов Ethereum являются юридическими лицами, зарегистрированными в США и ЕС, и, как таковые, подчиняются правилам каждого региона.

Диаграмма, показывающая вкладчиков Beacon Chain и размер их доли (Источник: @TheEylon)

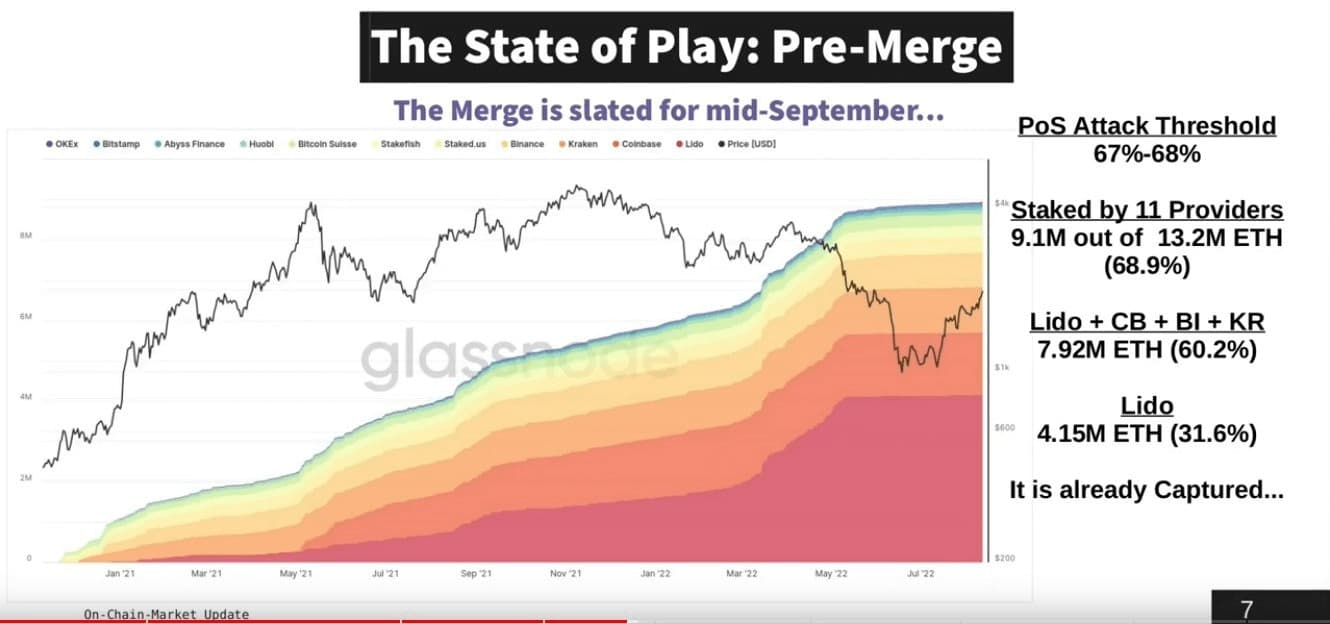

Состояние игры: Pre-Merge

Чуть менее 69% от общей суммы ставок на Beacon Chain приходится на долю всего 11 провайдеров. В общей сложности 60% от общего объема ставок приходится на четырех провайдеров, а на одного провайдера — Lido — приходится 31% от общего объема ставок.

На неперегруженном бычьем рынке такая централизация, как правило, остается незамеченной. Однако неспокойный рынок, еще более потрясенный макроэкономической неопределенностью, выявляет все эти недостатки.

Споры вокруг санкционирования Tornado Cash и других децентрализованных сервисов по обеспечению конфиденциальности заставили многих поверить, что правительства могут оказать давление на валидаторов Ethereum, чтобы те сами стали санкционерами.