Данные по цепочке показывают, что трейдеры опционов переключились на медвежий курс и готовятся к волатильности.

В последние дни наблюдается повышенная волатильность рынка, поскольку сага о FTX раздувается.

Предложение Binance о покупке FTX дало осажденной бирже спасательный круг. Однако, как пояснил генеральный директор Binance Чангпенг Чжао (CZ), сделка подлежит удовлетворительной юридической проверке.

В криптовалютном Твиттере ходят предположения, что после проверки бухгалтерских книг FTX и анализа затрат и выгод CZ откажется от сделки.

Между тем, анализ, проведенный с помощью данных Glassnode, показал, что рынки производных биткоина отреагировали соответствующим образом.

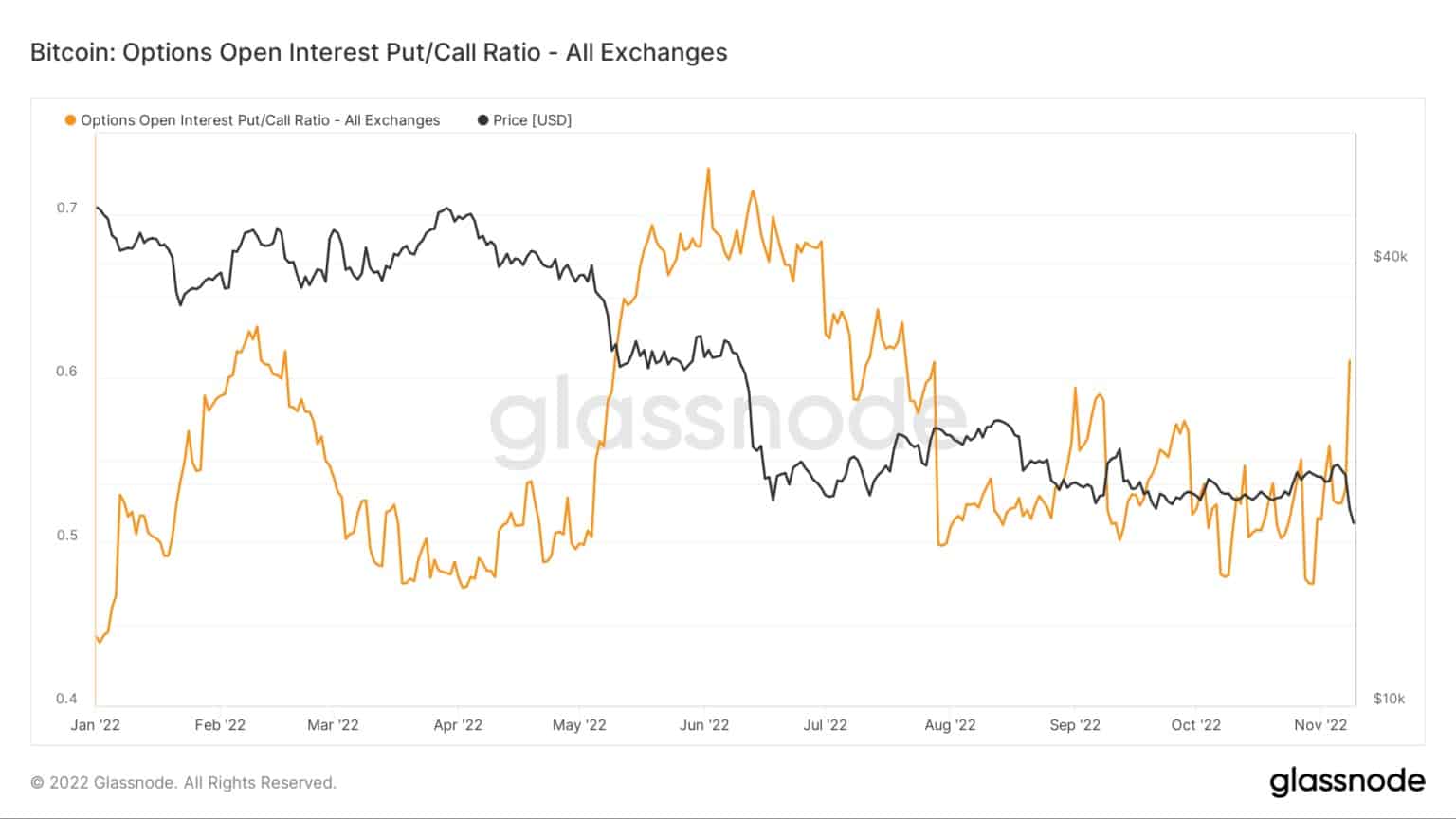

Bitcoin Open Interest Put/Call Ratio

Пут — это право продать актив по установленной цене к определенной дате истечения срока. В то время как колл означает право купить актив по установленной цене к определенной дате истечения срока.

Коэффициент открытого интереса пут/колл (OIPCR) рассчитывается путем деления общего количества открытых путов на общее количество открытых коллов в определенный день.

Открытый интерес — это количество контрактов пут или колл, неисполненных на рынке деривативов, то есть не урегулированных и открытых. Его можно считать показателем денежного потока.

На приведенном ниже графике видно, что OIPCR подскочил вверх, когда ситуация с FTX устоялась. Переход к покупке путов говорит о медвежьих настроениях на рынке среди торговцев опционами.

Важно отметить, что OIPCR еще не достиг экстремальных значений, наблюдавшихся в июне во время обвала Terra Luna. Тем не менее, поскольку ситуация развивается, есть возможность для дальнейшего расширения путов.

Источник: Glassnode.com

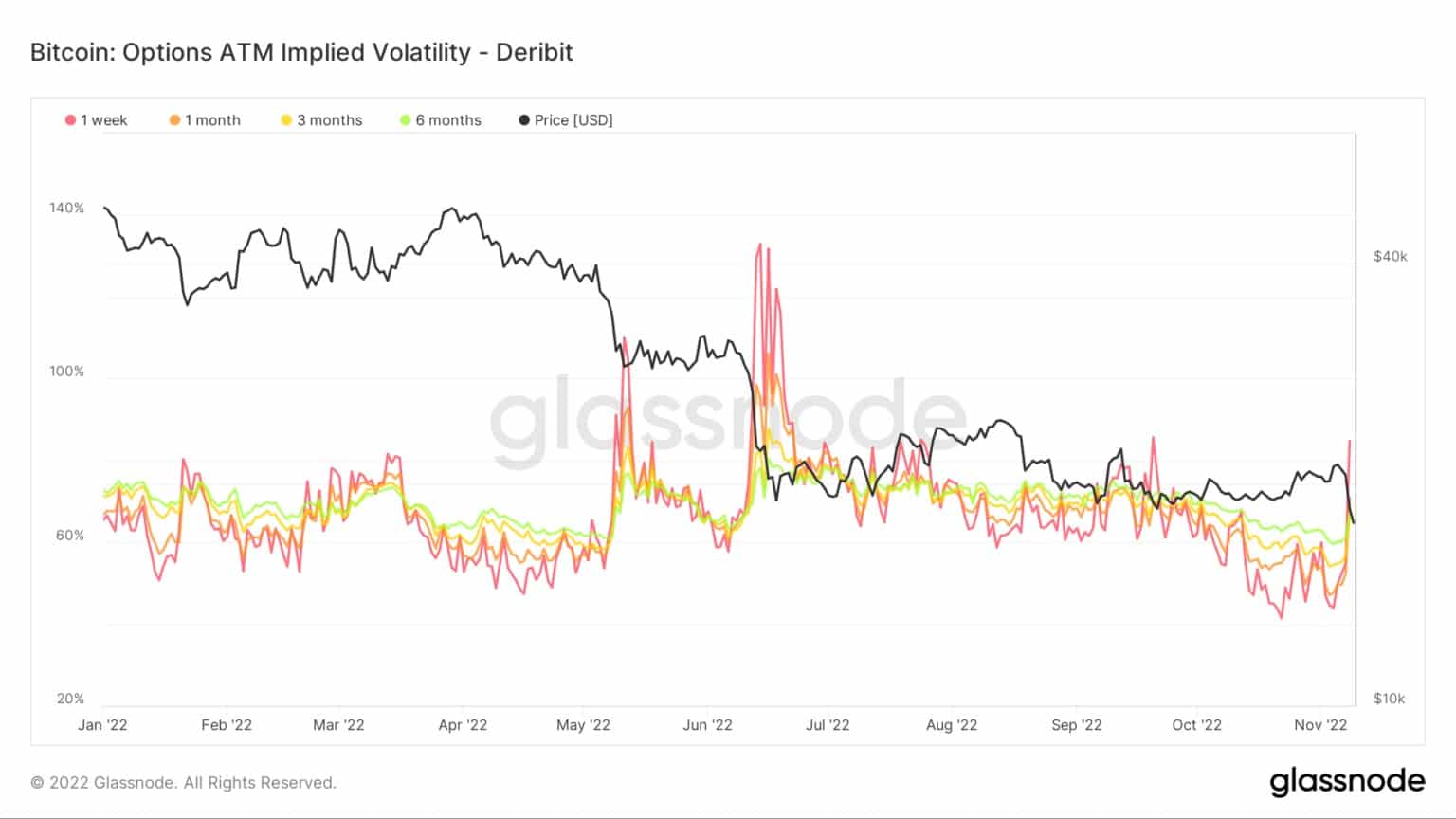

ATM Implied Volatility

Implied Volatility (IV) измеряет настроение рынка в отношении вероятности изменения цены конкретного актива — часто используется для определения цены опционных контрактов. IV обычно увеличивается во время рыночных спадов и уменьшается в условиях «бычьего» рынка.

Он может рассматриваться как косвенный показатель рыночного риска и обычно выражается в процентах за определенный промежуток времени.

IV следует за ожидаемым движением цен в пределах одного стандартного отклонения в течение года. Метрику можно дополнить, определив IV для опционных контрактов с истечением через 1 неделю, 1 месяц, 3 месяца и 6 месяцев от настоящего момента.

На графике ниже показан резкий разворот от предыдущих бычьих минимумов, что говорит о том, что опционные трейдеры ожидают роста волатильности в будущем.

Источник: Glassnode.com

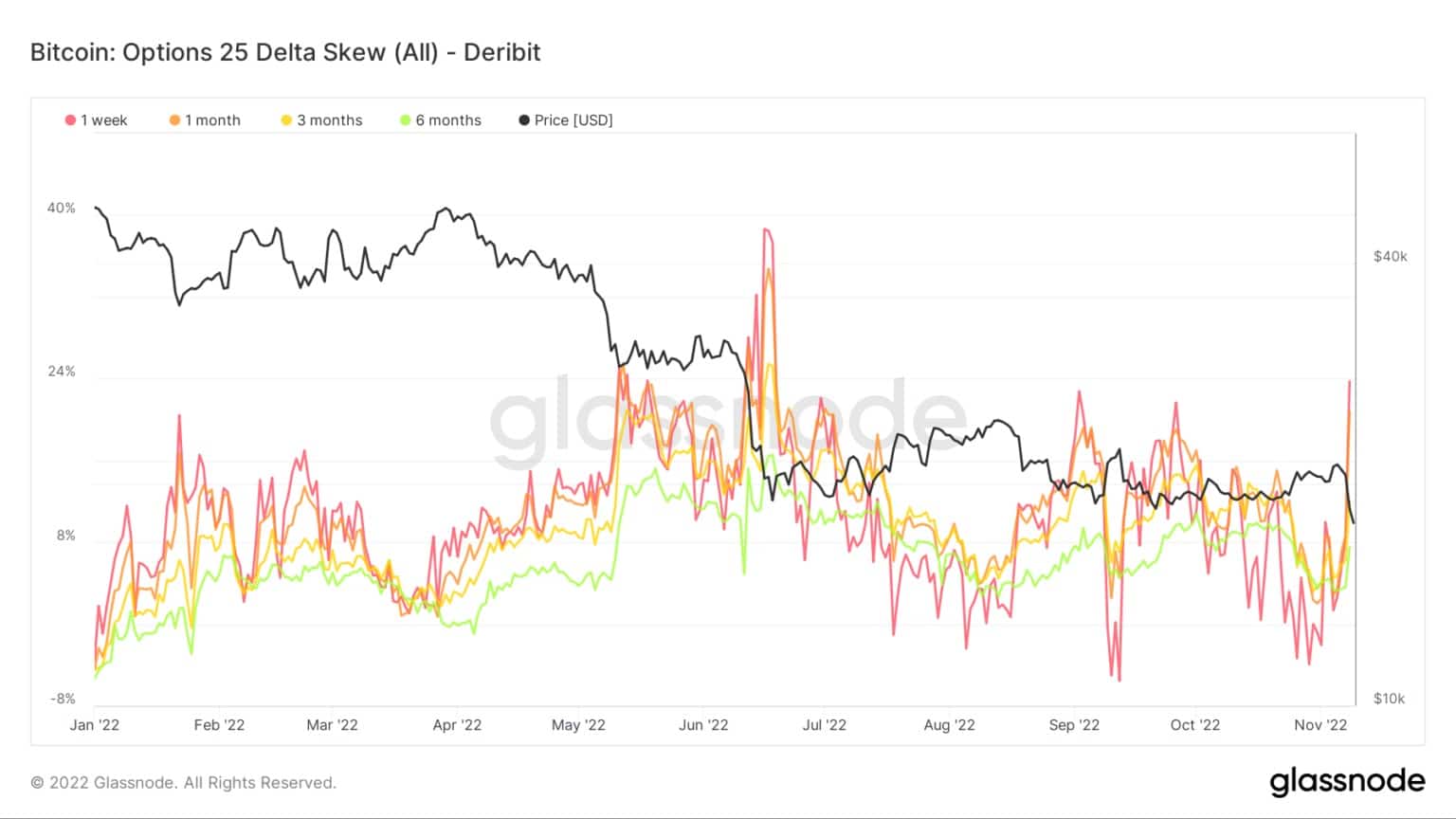

Опцион 25 Delta Skew

Метрика Options 25 Delta Skew рассматривает соотношение опционов пут и колл, выраженное в терминах подразумеваемой волатильности (IV).

Для опционов с определенной датой истечения срока действия эта метрика рассматривает путы с дельтой -25% и коллы с дельтой +25%, вычитая их для получения точки данных. Другими словами, это мера чувствительности цены опциона к изменению спотовой цены биткоина.

Отдельные периоды относятся к опционным контрактам, истекающим через 1 неделю, 1 месяц, 3 месяца и 6 месяцев соответственно.

Рост 25 Delta Skew свидетельствует о том, что трейдеры спешат купить путы, что означает разворот в настроениях, подтвержденный данными OIPCR.

Источник: Glassnode.com